Page 82 - รายงานประจำปี 2565

P. 82

82 รายงานประจำาปี 2564

สำ�นักง�นสภ�พัฒน�ก�รเศรษฐกิจและสังคมแห่งช�ติ

้

่

้

ู

ั

้

ั

�

ุ

ุ

ุ

• หลัักปัระกนรายไดัของผูสงอาย : ความิครอบคลัมิทไมิเพ่ยงพอ ห็ลกัปริ่ะกัันริ่ายได้้ผูสิ้งอายได้้ออกัแบับั

่

ู

้

็

่

้

�

่

ุ

ั

่

ุ

่

่

่

่

ึ

่

ำ

ำ

็

อยางคริ่อบัคลมปริ่ะชากัริ่ที่กักัลม แตุยงมปริ่ะเด้นด้านความเพัยงพัอตุอกัาริ่ด้าริ่งชพั จงมความจาเปนที่ตุอง

ุ

่

้

ุ

ั

ุ

้

ู

ั

ปริ่บัปริ่งเพัื�อให็ผูสิ้งวยม่คณภาพัช่ว้ตุที่่ด้่ขึน และด้าริ่งช่พัได้้อย่างม่ศกัด้้ศริ่่ โด้ยภาคริ่ฐควริ่สิ้งเสิ้ริ่้มกัาริ่ออม

�

่

ั

ำ

�

�

ั

้

้

�

ู

้

�

ั

ำ

จด้ที่ามาตุริ่กัาริ่เพั้มริ่ายได้้ และเพั้มความริ่อบัริู่ด้้านกัาริ่เง้นให็ผูสิ้งอาย ุ

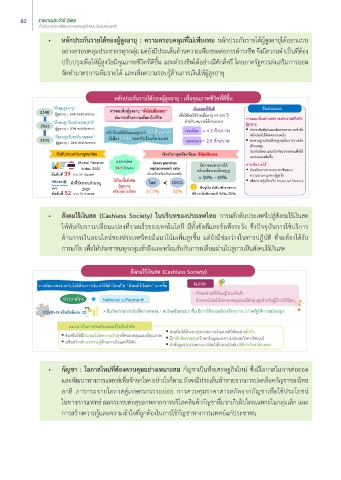

หลักประกันรายไดของผูสูงอายุ : เพื่อคุณภาพชีวิตที่ดีขึ้น

“สังคมสูงอายุ” เงินออมที่พึงมี ขอเสนอแนะ

2548 ผ้้ส้งอีายุ > 10% ขอีงปีระชื้ากร การออมในผูสูงอายุ “ยังไมเพียงพอ”

้

่

�

ุ

�

้

ตอการสรางความมั่นคงในชีวิต เพั้อีใหพัอีใชื้้จายเมีอีอีาย 60-100 ปีี การออมเพือสรางหลักประกันรายไดใหกับ

่

“สังคมสูงวัยอยางสมบรณ” สำาหรับ คนรายไดปานกลาง

ู

2566 ผูสูงอายุ

ผ้้ส้งอีายุ > 20% ขอีงปีระชื้ากร เขตเมือง = 4.3 ลานบาท ปีระชื้าสัมีพัันธและเพั่�มีชื้อีงที่างการเขาถง ่

่

์

้

ครัวเร้อีนที่ี�มีีเง่นอีอีมีส้งกว่า 2.8 ลานบาท

็

“สังคมสูงวัยระดับสุดยอด” หลักปีระกันให้สะดวก/รวดเรว

�

2576 มีีเพัียง 0.5% ขอีงครัวเร้อีนที่ังปีระเที่ศ เขตชนบท = 2.8 ลานบาท ที่บที่วนฐานเงนเดอีนส้งสุดในการจ่ายเง่น

่

้

ผ้้ส้งอีายุ > 28% ขอีงปีระชื้ากร

เขากอีงที่น ุ

้

ั

ปีระกันสังคมี และปีรบอีต่ราการอีอีมีเพั้อีให ้

�

ั

ั

ิ

อันดับระบบบํานาญของไทย เงนบํานาญหลงเกษียณ ยังไมเพียงพอ

แรงงานอีอีมีเพั่�มีข่�น

Global Pension แรงงานไทย Gross pension อีต่ราที่ดแที่นรายได ้ การเพิ่มรายได

ั

Index 2020 14.5 ลานคน replacement rate หลังเกษยณ์ขอีงไที่ยควร ส่งเสร่มีการปีระกอีบอีาชื้ีพัต่ามี

ี

อันดับที่ 39 จาก 39 ปีระเที่ศ เมี้�อีเปีรียบเที่ียบกับปีระเที่ศอี้�น = 50% – 60% ความีสามีารถขอีงผ้้ส้งวย ั

้

ตัวชี้วัดระบบบํานาญ ไดรับเบี้ยยังชีพ ไทย < OECD เพั่�มีความีร้เกี�ยวกับ Financial literacy

ผูสูงอายุ

2020 เพียงอยางเดียว 37.5% 52% ปจจุบัน มีีเพัียงขาราชการ

อันดับที่ 52 จาก 70 ปีระเที่ศ ที่ี�มีีรายได้เพัียงพัอีที่ี� 50%–70%

ั

ิ

• สงคมิไรเงนสดั (Cashless Society) ในบริบทของปัระเทศไทย กัาริ่ผลกัด้นปริ่ะเที่ศไปสิ้สิ้งคมไริ่เงนสิ้ด้

้

ั

ั

้

่

ู

ั

้

่

ให็ที่นกับักัาริ่เปล่ยนแปลงที่ริ่วด้เริ่วของเที่คโนโลย มที่งขอด้และขอพังริ่ะวง ซงปจจบันกัาริ่ใชบัริ่กัาริ่

่

�

้

ั

้

�

ึ

่

ุ

้

่

ั

ั

�

้

็

ึ

ั

ั

�

้

ั

่

ั

้

ึ

�

่

้

�

่

้

้

ั

์

้

่

ู

่

�

ด้านกัาริ่เงนออนไลนของปริ่ะเที่ศไที่ยมแนวโนมเพัมสิ้งขน แตุยงมชองวางในที่างปฏิ้บัตุ ที่จะตุองได้ริ่บั

ั

้

้

่

้

ั

่

ู

็

่

ั

ั

กัาริ่แกัไข เพัอให็ปริ่ะชาชนที่กักัลมเขาถ้งและพัริ่อมริ่บักับักัาริ่เปลยนผานไปสิ้กัาริ่เปนสิ้งคมไริ่เงนสิ้ด้

้

้

้

ึ

้

ุ

่

ื

�

ุ

่

้

�

สงคมไรเงินสด (Cashless Society)

ั

ั

การพฒนาของเทคโนโลยีดานการเงิน ทําใหทั่วโลกเปน “สังคมไรเงินสด” มากขึ้น ขอจํากัด

- ที่ักษะด้านด่จ่ที่ัลอียในระดับต่�ำา

้่

ประเทศไทย National e-Payment - อี่นเที่อีร์เน็ต่ยังไมี่ครอีบคลุมีและมีีต่้นทีุ่นส้งสำาหรับผ้้มีีรายได้น้อีย

่

ี

ั

COVID-19 เปนปจจัยเรง มนวัตกรรมการเงินทีหลากหลาย / คนไทยคุนเคยมากขึ้น มีการใชงานอยางกวางขวาง / ภาครฐใหการสนับสนุน

แนวทางในการสงเสริมและแกไขขอจํากัด

ส่งเสร่มีให้มีีระบบธุรกรรมีการเง่นแบบด่จ่ที่ัลอีย่างทั่วถึง

็

ุ

ส่งเสร่มีให้มีีอินเทอรเน็ตความเรวสูงที่ี�ครอีบคลุมีและมีีคณ์ภาพั มีีกลไกติดตามดูแลรักษาข้อีมี้ลและความีปีลอีดภัยที่างไซึ่เบอีร์

เสร่มีสร้างทักษะความรูด้านการเง่นและด่จ่ที่ัล

นำาข้อีมี้ลธุรกรรมีที่างการเง่นอี่เลกที่รอีน่กสมีาใชประโยชนตอยอด

์

็

ื

็

่

• กญชา : โอกาสใหมิทติองควบคมิอยางเหมิาะสมิ กััญชาเปนพัชเศริ่ษฐกั้จให็ม ซึงม่โอกัาสิ้ในกัาริ่ตุอยอด้

ั

่

ุ

่

่

่

�

้

�

็

็

่

ั

และพััฒนาที่างกัาริ่แพัที่ยเพัอริ่กัษาโริ่ค อยางไริ่กัตุาม ยงคงมปริ่ะเด้นที่าที่ายจากักัาริ่ปลด้ลอคกััญชาของไที่ย

�

์

ั

ื

้

่

็

้

้

่

ั

ั

ู

�

ุ

อาที่ กัาริ่กัริ่ะจายโอกัาสิ้สิ้เกัษตุริ่กัริ่ริ่ายยอย กัาริ่ควบัคมริ่าคาสิ้าริ่สิ้กัด้จากักัญชาเพัอใชปริ่ะโยชน ์

่

ื

็

้

�

ุ

่

่

ในที่างกัาริ่แพัที่ย์ ผลกัริ่ะที่บัตุอสิ้ขภาพัจากักัาริ่บัริ่้โภคสิ้้นคากััญชาที่่มากัเกั้นไปโด้ยเฉพัาะในกัลุมเด้กั และ

้

�

้

กัาริ่สิ้ริ่างความริู่และความเขาใจที่่ถ้กัตุองในกัาริ่ใชกััญชาที่างกัาริ่แพัที่ยแกัปริ่ะชาชน

้

์

่

้

ู

้