ศาสตราจารย์พิเศษ ดร.ทศพร ศิริสัมพันธ์ เลขาธิการคณะกรรมการพัฒนาการเศรษฐกิจและสังคมแห่งชาติ พร้อมด้วยผู้บริหารสำนักงานคณะกรรมการพัฒนาการเศรษฐกิจและสังคมแห่งชาติ (สศช.) ที่เกี่ยวข้อง แถลงข่าวตัวเลขผลิตภัณฑ์มวลรวมในประเทศ (GDP) ในไตรมาสที่สามของปี 2561 และแนวโน้มปี 2561 - 2562 โดยมีรายละเอียด ดังนี้

เศรษฐกิจไทยในไตรมาสที่สามของปี 2561

เศรษฐกิจไทยในไตรมาสที่สามของปี 2561 ขยายตัวร้อยละ 3.3 ชะลอลงจากการขยายตัวร้อยละ 4.6 ในไตรมาสก่อนหน้า ตามการชะลอตัวของอุปสงค์ภาคต่างประเทศ ในขณะที่อุปสงค์ในประเทศปรับตัวดีขึ้นต่อเนื่อง และเมื่อปรับผลของฤดูกาลออกแล้ว เศรษฐกิจไทยในไตรมาสที่สามของปี 2561 ทรงตัวเมื่อเทียบกับไตรมาสที่สองของปี 2561 (QoQ_SA) รวม 9 เดือนแรกของปี 2561 เศรษฐกิจไทยขยายตัวร้อยละ 4.3

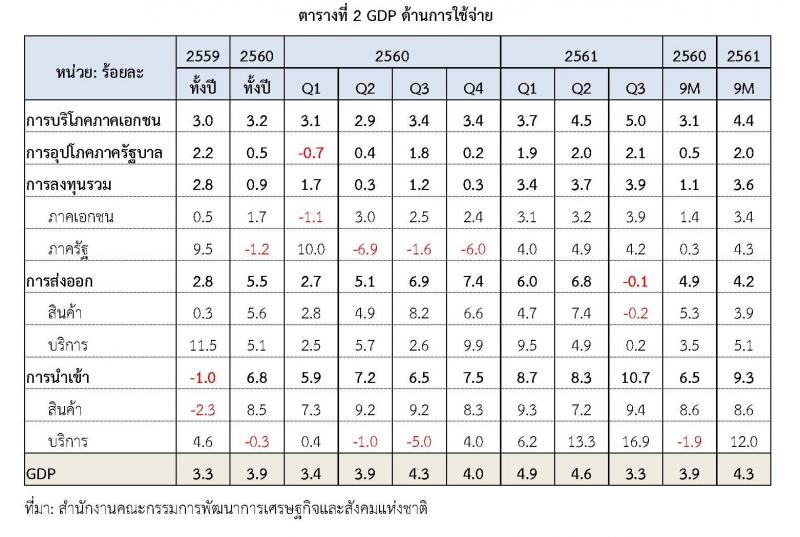

ด้านการใช้จ่าย มีปัจจัยสนับสนุนจากการขยายตัวเร่งขึ้นของการบริโภคและการลงทุนภาคเอกชน และการขยายตัวต่อเนื่องของการใช้จ่ายและการลงทุนภาครัฐ ในขณะที่การส่งออกสินค้าชะลอตัวลง การบริโภคภาคเอกชนขยายตัวในเกณฑ์สูงร้อยละ 5.0 และเร่งขึ้นต่อเนื่องจากร้อยละ 4.5 ในไตรมาสก่อนหน้า และเป็นอัตราการขยายตัวสูงสุดในรอบ 22 ไตรมาส โดยมีปัจจัยสนับสนุนจากการปรับตัวดีขึ้นของฐานรายได้ในระบบเศรษฐกิจ การดำเนินมาตรการดูแลผู้มีรายได้น้อยของภาครัฐ รวมทั้งอัตราดอกเบี้ยและอัตราเงินเฟ้อที่อยู่ในระดับต่ำ และการปรับตัวเพิ่มขึ้นของความเชื่อมั่นของผู้บริโภค โดยการใช้จ่ายซื้อสินค้าคงทนขยายตัวเร่งขึ้น สอดคล้องกับยอดขายรถยนต์นั่งส่วนบุคคลที่ขยายตัวร้อยละ 27.0 เร่งขึ้นจากร้อยละ 25.1 ในไตรมาสก่อนหน้า ในขณะที่การใช้จ่ายในหมวดสินค้าอื่น ๆ ขยายตัวในเกณฑ์ดีต่อเนื่อง โดยดัชนีภาษีมูลค่าเพิ่มหมวดโรงแรมและภัตตาคาร ดัชนีปริมาณการนำเข้าสินค้าหมวดสิ่งทอเครื่องนุ่งห่ม และดัชนีปริมาณการค้าปลีกสินค้ากึ่งคงทน ขยายตัวร้อยละ 8.3 ร้อยละ 13.4 และร้อยละ 8.3 ตามลำดับ ความเชื่อมั่นของผู้บริโภคเกี่ยวกับภาวะเศรษฐกิจโดยรวมอยู่ที่ระดับ 69.6 และเป็นระดับสูงสุดในรอบ 15 ไตรมาส การใช้จ่ายเพื่อการอุปโภคของรัฐบาลขยายตัวร้อยละ 2.1 ต่อเนื่องจากร้อยละ 2.0 ในไตรมาสก่อนหน้า โดยการใช้จ่ายหมวดค่าใช้สอย และหมวดค่าใช้จ่ายสวัสดิการสังคม เพิ่มขึ้นร้อยละ 4.5 และร้อยละ 14.5 ตามลำดับ อัตราการเบิกจ่ายงบประมาณรายจ่ายรวมในไตรมาสนี้อยู่ที่ร้อยละ 20.5 เทียบกับเป้าหมายที่กำหนดไว้ร้อยละ 21.7 การลงทุนรวมเพิ่มขึ้นร้อยละ 3.9 เร่งขึ้นจากร้อยละ 3.7 ในไตรมาสก่อนหน้า โดยการลงทุนภาคเอกชนขยายตัวร้อยละ 3.9 (สูงสุดในรอบ 15 ไตรมาส) เร่งขึ้นจากการขยายตัวร้อยละ 3.2 ในไตรมาสก่อนหน้า เป็นผลจากการลงทุนในเครื่องมือเครื่องจักรที่ขยายตัวร้อยละ 3.4 ต่อเนื่องจากการขยายตัวร้อยละ 3.3 ในไตรมาสก่อนหน้า และการลงทุนในสิ่งก่อสร้างที่ขยายตัวร้อยละ 5.4 เร่งขึ้นจากการขยายตัวร้อยละ 3.0 ในไตรมาสก่อนหน้า การลงทุนภาครัฐขยายตัวร้อยละ 4.2 ต่อเนื่องจากการขยายตัวร้อยละ 4.9 ในไตรมาสก่อนหน้า เป็นผลจากการลงทุนของรัฐวิสาหกิจที่ขยายตัวร้อยละ 9.9 และการลงทุนของรัฐบาลที่ขยายตัวร้อยละ 0.7

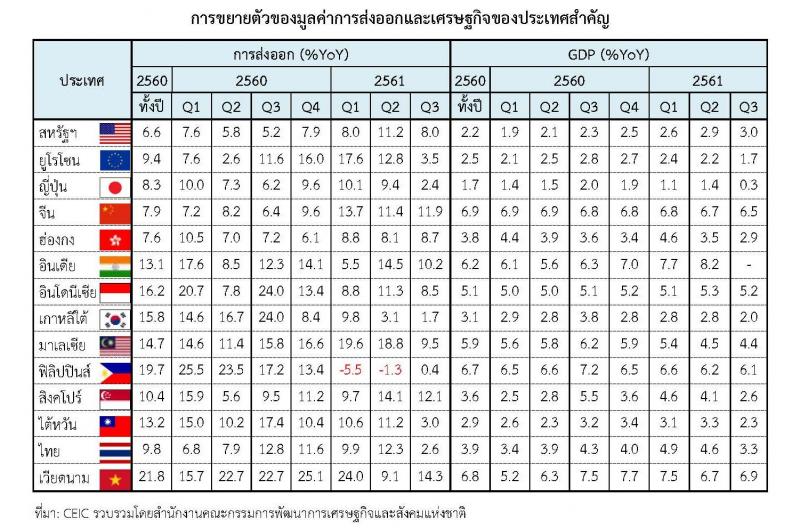

ในด้านภาคต่างประเทศ การส่งออกสินค้ามีมูลค่า 63,387 ล้านดอลลาร์ สรอ. ขยายตัวร้อยละ 2.6 ชะลอลงจากการขยายตัวร้อยละ 12.3 ในไตรมาสก่อนหน้า ตามการชะลอตัวของเศรษฐกิจประเทศคู่ค้า และการปรับตัวของผู้ประกอบการในต่างประเทศต่อมาตรการกีดกันทางการค้า โดยปริมาณการส่งออกลดลงร้อยละ 0.4 ขณะที่ราคาสินค้าส่งออกเพิ่มขึ้นร้อยละ 3.0 กลุ่มสินค้าส่งออกที่มูลค่าขยายตัว เช่น ข้าว (ร้อยละ 7.6) มันสำปะหลัง (ร้อยละ 2.3) น้ำตาล (ร้อยละ 2.3) ผลิตภัณฑ์ปิโตรเลียม (ร้อยละ 32.5) ปิโตรเคมี (ร้อยละ 16.3) เคมีภัณฑ์ (ร้อยละ 12.2) ชิ้นส่วนและอุปกรณ์ยานยนต์ (ร้อยละ 7.8) รถยนต์นั่ง (ร้อยละ 1.5) รถกระบะและรถบรรทุก (ร้อยละ 11.7) ชิ้นส่วนและอุปกรณ์คอมพิวเตอร์ (ร้อยละ 7.4) และเครื่องจักรและอุปกรณ์ (ร้อยละ 4.1) เป็นต้น กลุ่มสินค้าส่งออกที่มูลค่าลดลง เช่น แผงวงจรรวมและชิ้นส่วน (ร้อยละ –3.9) อุปกรณ์สื่อสารโทรคมนาคม (ร้อยละ -0.4) ชิ้นส่วนเครื่องใช้ไฟฟ้า (ร้อยละ -12.2) ยางพารา (ร้อยละ -17.0) และกุ้ง ปู กั้ง และล็อบสเตอร์ (ร้อยละ -20.4) เป็นต้น การส่งออกไปยังตลาดสหภาพยุโรป (15) ญี่ปุ่น อาเซียน (9) และตะวันออกกลาง (15) ขยายตัว ขณะที่ตลาดสหรัฐอเมริกา จีน และออสเตรเลียปรับตัวลดลง เมื่อหักการส่งออกทองคำที่ยังไม่ขึ้นรูปออกแล้ว มูลค่าการส่งออกเพิ่มขึ้นร้อยละ 5.4 เมื่อคิดในรูปของเงินบาท มูลค่าการส่งออกสินค้าเพิ่มขึ้นร้อยละ 1.3 ส่วนการนำเข้าสินค้ามีมูลค่า 59,963 ล้านดอลลาร์ สรอ. ขยายตัวร้อยละ 17.0 ต่อเนื่องจากการขยายตัวร้อยละ 16.8 ในไตรมาสก่อนหน้า สอดคล้องกับการขยายตัวของการส่งออก และอุปสงค์ภายในประเทศ เป็นผลจากการเพิ่มขึ้นของราคานำเข้าร้อยละ 6.2 และปริมาณการนำเข้าร้อยละ 10.2

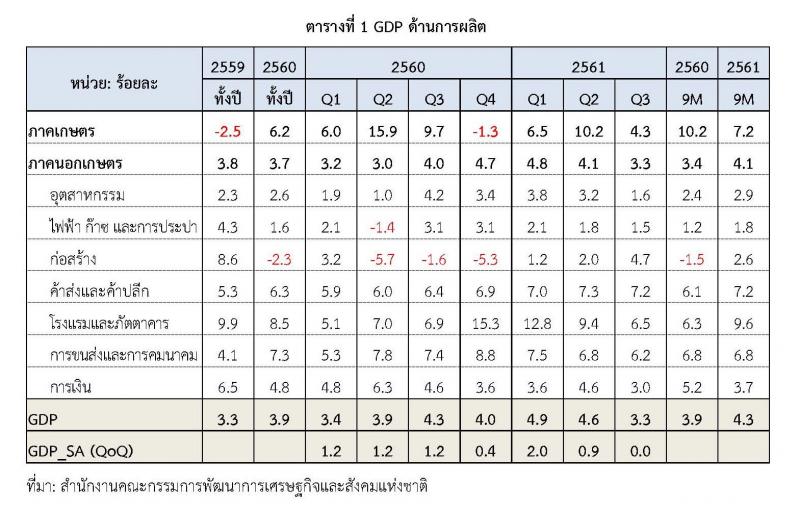

ด้านการผลิต การผลิตสาขาก่อสร้างขยายตัวเร่งขึ้น สาขาการขายส่ง การขายปลีก และการซ่อมแซม ขยายตัวในเกณฑ์ดี ส่วนการผลิตภาคเกษตร สาขาอุตสาหกรรม สาขาโรงแรมและภัตตาคาร และสาขาการขนส่งและการคมนาคมชะลอตัว โดยภาคเกษตรขยายตัวร้อยละ 4.3 ชะลอตัวลงจากการขยายตัวร้อยละ 10.2 ในไตรมาสก่อนหน้า โดยการขยายตัวได้รับปัจจัยสนับสนุนที่สำคัญจากสภาพอากาศ รวมทั้งปริมาณน้ำชลประทานและปริมาณน้ำฝนที่เอื้ออำนวยต่อการผลิต ซึ่งทำให้ผลผลิตต่อไร่ปรับตัวดีขึ้น รวมทั้งการขยายพื้นที่เพาะปลูกในการผลิตพืชสำคัญ ๆ ผลผลิตสินค้าเกษตรสำคัญที่เพิ่มขึ้น ได้แก่ ข้าวเปลือก (ร้อยละ 9.8) ไม้ผล (ร้อยละ 18.6) ยางพารา (ร้อยละ 4.9) และปาล์มน้ำมัน (ร้อยละ 15.7) เป็นต้น อย่างไรก็ตาม ผลผลิตกุ้งขาวแวนนาไม สุกร และมันสำปะหลังลดลง ส่วนดัชนีราคาสินค้าเกษตรลดลงร้อยละ 3.3 ตามการลดลงของราคายางพารา ราคาปาล์มน้ำมัน และราคากุ้งขาวแวนนาไม เป็นต้น อย่างไรก็ตาม ราคาสินค้าเกษตรหลายรายการปรับตัวเพิ่มขึ้น เช่น ราคามันสำปะหลัง (ร้อยละ 97.0) ราคาข้าวเปลือก (ร้อยละ 10.6) และราคาข้าวโพด (ร้อยละ 15.6) เป็นต้น การเพิ่มขึ้นของดัชนีผลผลิตสินค้าเกษตรและการปรับตัวดีขึ้นของดัชนีราคาสินค้าเกษตรสำคัญ ๆ ส่งผลให้รายได้เกษตรกรโดยรวมเพิ่มขึ้นติดต่อกันเป็นไตรมาสที่ 2 ร้อยละ 1.3 สาขาอุตสาหกรรมขยายตัวร้อยละ 1.6 ชะลอลงจากการขยายตัวร้อยละ 3.2 ในไตรมาสก่อนหน้า สอดคล้องกับการเพิ่มขึ้นของดัชนีผลผลิตอุตสาหกรรมร้อยละ 1.0 เทียบกับการขยายตัวร้อยละ 3.7 ในไตรมาสก่อนหน้า ดัชนีผลผลิตอุตสาหกรรมสำคัญ ๆ ที่เพิ่มขึ้น เช่น น้ำตาล (ร้อยละ 91.4) อุปกรณ์อิเล็กทรอนิกส์ (ร้อยละ 11.2) ยานยนต์ (ร้อยละ 2.6) เครื่องจักรอื่น ๆ ที่ใช้ในงานทั่วไป (ร้อยละ 18.1) ผลิตภัณฑ์ปิโตรเลียม (ร้อยละ 10.0) เสื้อผ้าเครื่องแต่งกาย (ร้อยละ 9.8) ผลิตภัณฑ์คอนกรีตและปูนซีเมนต์ (ร้อยละ 6.4) คอมพิวเตอร์และอุปกรณ์ต่อพ่วง (ร้อยละ 4.4) จักรยานยนต์ (ร้อยละ 2.6) เหล็กและเหล็กกล้า (ร้อยละ 1.0) เป็นต้น ดัชนีผลผลิตอุตสาหกรรมที่ลดลง เช่น ผลิตภัณฑ์จากยาสูบ (ร้อยละ -32.3) เครื่องใช้ในครัวเรือน (ร้อยละ -12.9) ผลิตภัณฑ์ยาง (ร้อยละ -4.5) การทอผ้า (ร้อยละ -13.6) เฟอร์นิเจอร์ (ร้อยละ -13.6) การต้ม การกลั่นและการผสมสุรา (ร้อยละ -19.3) เครื่องดื่มที่ไม่มีแอลกอฮอล์ (ร้อยละ -8.7) การแปรรูปและการถนอมปลา (ร้อยละ -3.3) น้ำมันและไขมันจากพืชและสัตว์ (ร้อยละ -6.6) และการแปรรูปและถนอมเนื้อสัตว์ (ร้อยละ -2.9) เป็นต้น อัตราการใช้กำลังการผลิตเฉลี่ยอยู่ที่ร้อยละ 66.5 ปรับตัวลดลงจากร้อยละ 67.1 ในไตรมาสเดียวกันของปีก่อน สาขาโรงแรมและภัตตาคารขยายตัวร้อยละ 6.5 ชะลอตัวลงจากการขยายตัวร้อยละ 9.4 ในไตรมาสก่อนหน้า ตามการชะลอตัวลงของจำนวนและรายรับจากนักท่องเที่ยวชาวต่างประเทศ โดยในไตรมาสนี้มีจำนวนนักท่องเที่ยวต่างประเทศ 9.06 ล้านคน เพิ่มขึ้นร้อยละ 1.9 ชะลอลงจากการขยายตัวร้อยละ 8.4 ในไตรมาสก่อนหน้า และรายรับจากนักท่องเที่ยวต่างประเทศ 474.6 พันล้านบาท เพิ่มขึ้นร้อยละ 0.5 ชะลอตัวลงจากการขยายตัวร้อยละ 13.7 ในไตรมาสก่อนหน้า เนื่องจากการปรับตัวลดลงของรายรับจากนักท่องเที่ยวจีนและรัสเซีย รวมทั้งการขยายตัวในเกณฑ์ต่ำของรายรับจากนักท่องเที่ยวยุโรป เป็นสำคัญ ในขณะที่รายรับจากนักท่องเที่ยวจากประเทศสำคัญที่ยังขยายตัวสูง ประกอบด้วย รายรับจากนักท่องเที่ยวมาเลเซีย ฮ่องกง อินเดีย ญี่ปุ่น และเวียดนาม เป็นสำคัญ อัตราการเข้าพักเฉลี่ยอยู่ที่ร้อยละ 65.38 เพิ่มขึ้นจากร้อยละ 63.71 ในไตรมาสเดียวกันของปีก่อน

เสถียรภาพทางเศรษฐกิจยังอยู่ในเกณฑ์ดี โดยอัตราการว่างงานยังอยู่ในระดับต่ำที่ร้อยละ 1.0 อัตราเงินเฟ้อทั่วไปเฉลี่ยอยู่ที่ร้อยละ 1.5 บัญชีเดินสะพัดเกินดุล 4.2 พันล้านดอลลาร์ สรอ. (138.3 พันล้านบาท) หรือคิดเป็นร้อยละ 3.4 ของ GDP เงินทุนสำรองระหว่างประเทศ ณ สิ้นเดือนกันยายน 2561 อยู่ที่ 204.5 พันล้านดอลลาร์ สรอ. และหนี้สาธารณะ ณ สิ้นเดือนกันยายน 2561 มีมูลค่าทั้งสิ้น 6,781.0 พันล้านบาท คิดเป็นร้อยละ 41.5 ของ GDP

แนวโน้มเศรษฐกิจไทย ปี 2561

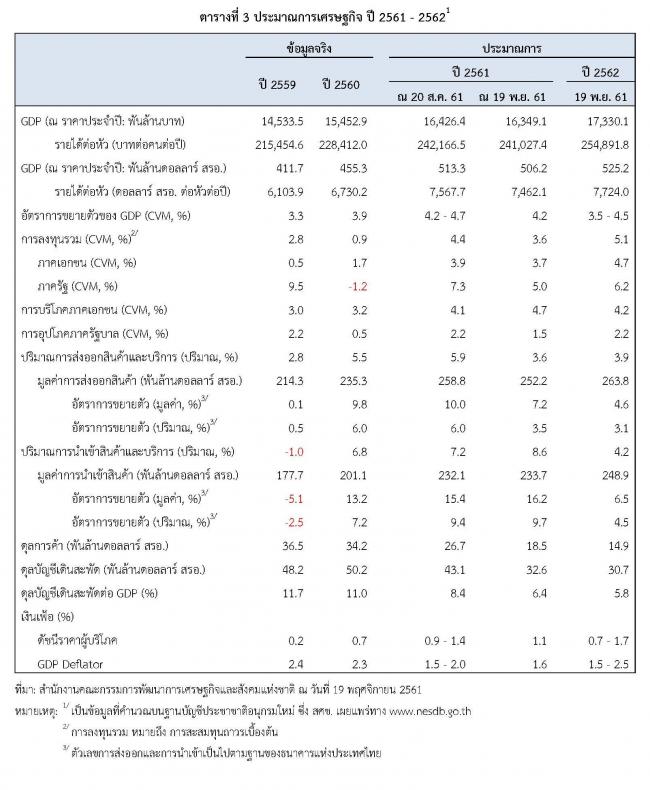

เศรษฐกิจไทยปี 2561 คาดว่าจะขยายตัวร้อยละ 4.2 โดยมูลค่าการส่งออกจะขยายตัวร้อยละ 7.2 การบริโภคภาคเอกชน และการลงทุนรวมขยายตัวร้อยละ 4.7 และร้อยละ 3.6 ตามลำดับ อัตราเงินเฟ้อทั่วไปเฉลี่ยอยู่ที่ร้อยละ 1.1 และบัญชีเดินสะพัดเกินดุลร้อยละ 6.4 ของ GDP

แนวโน้มเศรษฐกิจไทย ปี 2562

เศรษฐกิจไทยปี 2562 คาดว่าจะขยายตัวร้อยละ 3.5 – 4.5 โดยมีปัจจัยสนับสนุนจาก (1) การใช้จ่ายภาคครัวเรือนยังมีแนวโน้มขยายตัวในเกณฑ์ดีและสนับสนุนการขยายตัวทางเศรษฐกิจได้อย่างต่อเนื่อง (2) การปรับตัวดีขึ้นของการลงทุนรวม โดยการลงทุนภาครัฐมีแนวโน้มเร่งตัวขึ้น และการลงทุนภาคเอกชนขยายตัวในเกณฑ์ดีต่อเนื่อง (3) การปรับตัวดีขึ้นของภาคการท่องเที่ยว (4) การขยายตัวของเศรษฐกิจและปริมาณการค้าโลกที่สามารถสนับสนุนการขยายตัวของการส่งออกได้อย่างต่อเนื่อง และ (5) การเปลี่ยนแปลงทิศทางการค้า การผลิต และการลงทุนระหว่างประเทศ ทั้งนี้ คาดว่ามูลค่าการส่งออกสินค้าจะขยายตัวร้อยละ 4.6 การบริโภคภาคเอกชน และการลงทุนรวมขยายตัวร้อยละ 4.2 และร้อยละ 5.1 ตามลำดับ อัตราเงินเฟ้อทั่วไปเฉลี่ยอยู่ในช่วงร้อยละ0.7 – 1.7 และบัญชีเดินสะพัดเกินดุลร้อยละ 5.8 ของ GDP

รายละเอียดของการประมาณการเศรษฐกิจในปี 2562 ในด้านต่าง ๆ มีดังนี้

1. การใช้จ่ายเพื่อการอุปโภคบริโภค การใช้จ่ายเพื่อการบริโภคของเอกชน คาดว่าจะขยายตัวในเกณฑ์ดีต่อเนื่องร้อยละ 4.2 ชะลอตัวลงจากการขยายตัวร้อยละ 4.7 ในปี 2561 ตามฐานการขยายตัวที่สูงขึ้น โดยการขยายตัวได้รับปัจจัยสนับสนุนจากการปรับตัวดีขึ้นของฐานรายได้ในระบบเศรษฐกิจ ทั้งในภาคอุตสาหกรรมที่คาดว่าจะอยู่ในเกณฑ์ดีต่อเนื่องจากปี 2561 ฐานรายได้ในภาคบริการที่เกี่ยวเนื่องกับภาคการท่องเที่ยวที่คาดว่าจะปรับตัวดีขึ้นจากปี 2561 ตามแนวโน้มการเร่งตัวขึ้นของจำนวนและรายได้จากนักท่องเที่ยวต่างชาติ ฐานรายได้ในภาคเกษตรที่ยังมีแนวโน้มขยายตัวในเกณฑ์ดีตามการขยายตัวของปริมาณผลผลิต และการเริ่มปรับตัวดีขึ้นอย่างชัดเจนของฐานรายได้จากการจ้างงาน สอดคล้องกับข้อมูลในไตรมาสที่สามของปี 2561 ซึ่งจำนวนผู้มีงานทำเพิ่มขึ้นติดต่อกัน 2 ไตรมาส ซึ่งเป็นการเพิ่มขึ้นของจำนวนผู้มีงานทำ ทั้งในภาคเกษตรและนอกภาคเกษตรพร้อมกันเป็นครั้งแรกในรอบ 22 ไตรมาส และอัตราการว่างงานที่ลดลงอยู่ในระดับต่ำสุดในรอบ 8 ไตรมาส รวมทั้งปัจจัยสนับสนุนจากอัตราดอกเบี้ยและอัตราเงินเฟ้อที่ยังอยู่ในระดับต่ำ และแรงขับเคลื่อนจากการลดลงของข้อจำกัดจากมาตรการรถยนต์คันแรกและการเปิดตัวของรถยนต์รุ่นใหม่ที่ยังมีอยู่อย่างต่อเนื่อง ส่วนการใช้จ่ายเพื่อการอุปโภคภาครัฐบาล คาดว่าจะขยายตัวร้อยละ 2.2 เร่งขึ้นจากร้อยละ 1.5 ในปี 2561

2. การลงทุนรวม คาดว่าจะขยายตัวร้อยละ 5.1 เร่งขึ้นจากการขยายตัวร้อยละ 3.6 ในปี 2561 โดยการลงทุนภาครัฐ คาดว่าจะขยายตัวร้อยละ 6.2 เร่งขึ้นจากร้อยละ 5.0 ในปี 2561 โดยได้รับปัจจัยสนับสนุนจากการเพิ่มขึ้นของกรอบวงเงินงบลงทุนภายใต้งบประมาณรายจ่ายประจำปีงบประมาณ 2562 ร้อยละ 20.1 เทียบกับในปีงบประมาณ 2561 รวมทั้งความคืบหน้าของโครงการลงทุนที่สำคัญ ๆ ของภาครัฐ ที่มีโครงการลงทุนเข้าสู่กระบวนการก่อสร้างเพิ่มขึ้นอย่างชัดเจนซึ่งจะทำให้การก่อสร้างและการเบิกจ่ายของรัฐวิสาหกิจเร่งตัวขึ้นอย่างต่อเนื่อง ส่วนการลงทุนภาคเอกชน คาดว่าจะขยายตัวร้อยละ 4.7 ปรับตัวดีขึ้นต่อเนื่องจากการขยายตัวร้อยละ 3.7 ในปี 2561 โดยมีปัจจัยสนับสนุนจาก (1) การเพิ่มขึ้นของอัตราการใช้กำลังการผลิตซึ่งจะทำให้ความต้องการลงทุนเพื่อขยายกำลังการผลิตเพิ่มขึ้น โดยเฉพาะในกลุ่มอุตสาหกรรมที่มีอัตราการใช้กำลังการผลิตในปัจจุบันสูงกว่าร้อยละ 75.0 และกลุ่มอุตสาหกรรมที่มีแนวโน้มได้รับประโยชน์จากการเปลี่ยนแปลงทิศทางการค้าระหว่างประเทศที่เกิดจากมาตรการกีดกันทางการค้า (2) ความคืบหน้าของโครงการลงทุนขนาดใหญ่ของภาครัฐที่เริ่มสนับสนุนการขยายตัวของการลงทุนในภาคก่อสร้างของภาคเอกชนได้อย่างชัดเจนมากขึ้น และ (3) แนวโน้มการย้ายฐานการผลิตและการลงทุนของบริษัทต่างชาติที่มีปัจจัยสนับสนุนมาจากการเพิ่มขึ้นของมาตรการกีดกันทางการค้าระหว่างประเทศเศรษฐกิจหลักที่คาดว่าจะมีความชัดเจนมากขึ้นตามลำดับ โดยเฉพาะในช่วงครึ่งหลังของปี

3. มูลค่าการส่งออกสินค้าในรูปเงินดอลลาร์ สรอ. คาดว่าจะขยายตัวร้อยละ 4.6 เทียบกับการขยายตัวร้อยละ 7.2 ในปี 2561 โดยคาดว่าปริมาณการส่งออกสินค้าจะเพิ่มขึ้นร้อยละ 3.1 ชะลอลงจากร้อยละ 3.5 ในปี 2561 ตามแนวโน้มการชะลอตัวของเศรษฐกิจและปริมาณการค้าโลกในปี 2562 และคาดว่าราคาสินค้าส่งออกจะเพิ่มขึ้นร้อยละ 1.5 ชะลอตัวลงจากการเพิ่มขึ้นร้อยละ 3.7 ในปี 2561 ตามการชะลอตัวของราคาน้ำมันในตลาดโลก ซึ่งจะส่งผลให้ราคาสินค้าส่งออกมีแนวโน้มชะลอตัวลงและเป็นปัจจัยที่ทำให้มูลค่าการส่งออกในภาพรวมขยายตัวชะลอลงจากปีก่อนหน้า อย่างไรก็ดี เมื่อรวมกับการส่งออกบริการที่ยังมีแนวโน้มขยายตัวในเกณฑ์ดีต่อเนื่องตามรายรับและจำนวนนักท่องเที่ยวต่างประเทศที่คาดว่าจะกลับมาฟื้นตัวเข้าสู่ภาวะปกติในช่วงปลายไตรมาสแรกและขยายตัวในเกณฑ์สูงในช่วงครึ่งหลังของปี คาดว่าจะส่งผลให้ปริมาณการส่งออกสินค้าและบริการเพิ่มขึ้นร้อยละ 3.9 เทียบกับร้อยละ 3.6 ในปี 2561

ประเด็นการบริหารเศรษฐกิจในช่วงที่เหลือของปี 2561 และปี 2562

การบริหารนโยบายเศรษฐกิจมหภาคในช่วงที่เหลือของปี 2561 และในปี 2562 ควรให้ความสำคัญกับ (1) การสนับสนุนการฟื้นตัวและการขยายตัวของภาคการท่องเที่ยว โดยให้ความสำคัญกับการสนับสนุนการฟื้นตัวของจำนวนนักท่องเที่ยวจากตลาดจีนให้สามารถกลับเข้าสู่ภาวะปกติภายในไตรมาสแรกของปี 2562 ควบคู่ไปกับการฟื้นฟูภาพลักษณ์ด้านความปลอดภัย การส่งเสริมการขายในตลาดนักท่องเที่ยวระยะไกลและนักท่องเที่ยวรายได้สูง และการกระจายรายได้ลงสู่เมืองรองและชุมชน (2) การขับเคลื่อนการส่งออกให้สามารถขยายตัวได้ตามเป้าหมายที่กำหนดไว้ โดยให้ความสำคัญกับ (i) การใช้โอกาสจากมาตรการกีดกันทางการค้า (ii) การติดตามการเปลี่ยนแปลงของสินค้านำเข้าที่ได้รับผลกระทบจากมาตรการกีดกันทางการค้า (iii) การปฏิบัติตามกรอบกติกาการค้าโลก รวมทั้งข้อกำหนดและแนวทางการปฏิบัติในประเทศคู่ค้า และเงื่อนไขที่สำคัญ ๆ และ (iv) การให้ความช่วยเหลือผู้ผลิตและผู้ส่งออกที่ได้รับผลกระทบจากมาตรการกีดกันทางการค้า (3) การสนับสนุนการขยายตัวของการลงทุนภาคเอกชน โดย (i) การขับเคลื่อนการส่งออกให้สามารถขยายตัวอย่างต่อเนื่อง (ii) การสนับสนุนให้ผู้ประกอบการที่มีฐานการผลิตทั้งในประเทศไทยและในประเทศที่ได้รับผลกระทบจากมาตรการกีดกันทางการค้าเพิ่มการใช้กำลังการผลิตในประเทศไทยมากขึ้น (iii) ชักจูงนักลงทุนในประเทศที่ได้รับผลกระทบจากมาตรการกีดกันทางการค้าให้เข้ามาลงทุนในไทยมากขึ้น (iv) การขับเคลื่อนโครงการลงทุนของภาครัฐ ทั้งในด้านโครงสร้างพื้นฐานและการพัฒนาพื้นที่เศรษฐกิจอย่างต่อเนื่อง และ (v) การสร้างความมั่นใจให้กับนักลงทุนเกี่ยวกับความต่อเนื่องของโครงการ และมาตรการสำคัญในช่วงหลังเปลี่ยนผ่านสู่การเลือกตั้ง (4) การดูแลเกษตรกรและผู้มีรายได้น้อยและการสร้างความเข้มแข็งให้กับ SMEs และเศรษฐกิจฐานราก โดยให้ความสำคัญกับการแก้ไขปัญหาราคาสินค้าเกษตรที่ยังมีข้อจำกัดในการฟื้นตัว การดำเนินการตามโครงการบัตรสวัสดิการแห่งรัฐ รวมทั้งมาตรการสินเชื่อที่มีวัตถุประสงค์ในการลดภาระการชำระหนี้ และข้อจำกัดในการเข้าถึงแหล่งเงินทุน (5) การขับเคลื่อนการลงทุนภาครัฐให้สามารถขยายตัวได้ตามเป้าหมายอย่างต่อเนื่อง โดยการเร่งรัดการเบิกจ่ายงบประมาณรายจ่ายลงทุนภายใต้กรอบงบประมาณต่าง ๆ และการขับเคลื่อนโครงการลงทุนด้านโครงสร้างพื้นฐานขนาดใหญ่ภายใต้แผนปฏิบัติการด้านคมนาคมขนส่ง และภายใต้แผนพัฒนาพื้นที่ระเบียงเศรษฐกิจพิเศษภาคตะวันออก (EEC) และ (6) การเตรียมความพร้อมด้านกำลังแรงงานและคุณภาพแรงงานให้มีเพียงพอต่อการรองรับการขยายตัวของภาคการผลิตและการลงทุน โดยเฉพาะภาคอุตสาหกรรมที่มีการใช้กำลังการผลิตเพิ่มขึ้น รวมทั้งกลุ่มอุตสาหกรรมที่มีโอกาสในการขยายตัวจากการย้ายฐานการผลิตระหว่างประเทศ และอุตสาหกรรมสำคัญที่เป็นเป้าหมายของการพัฒนาประเทศ

สำนักงานคณะกรรมการพัฒนาการเศรษฐกิจและสังคมแห่งชาติ

19 พฤศจิกายน 2561