|

ดร.ปรเมธี วิมลศิริ เลขาธิการคณะกรรมการพัฒนาการเศรษฐกิจและสังคมแห่งชาติ พร้อมด้วย รองเลขาธิการฯ ประกอบด้วย นางชุตินาฏ วงศ์สุบรรณ และนายประพันธ์ มุสิกพันธ์ รวมทั้งที่ปรึกษาด้านนโยบายและแผนงาน สำนักงานคณะกรรมการพัฒนาการเศรษฐกิจและสังคมแห่งชาติ (สศช.) ได้แก่ นายทีปรัตน์ วัชรางกูร ดร.วิชญายุทธ บุญชิต และรักษาการที่ปรึกษาด้านนโยบายและแผนงาน สศช. ได้แก่ นายวิโรจน์ นรารักษ์ และนางพัชรินทร์ ศรีนพนิคม ร่วมแถลงข่าวตัวเลขผลิตภัณฑ์มวลรวมในประเทศ (GDP) ในไตรมาสแรกของปี 2560 และแนวโน้มปี 2560 มีรายละเอียด ดังนี้

เศรษฐกิจไทยในไตรมาสแรกของปี 2560

เศรษฐกิจไทยในไตรมาสแรกของปี 2560 ขยายตัวร้อยละ 3.3 ปรับตัวดีขึ้นจากการขยายตัวร้อยละ 3.0 ในไตรมาสก่อนหน้า โดยเป็นการขยายตัวที่นำโดยภาคเศรษฐกิจเอกชน และกระจายตัวเป็นวงกว้างมากขึ้น และเมื่อปรับผลของฤดูกาลออกแล้ว เศรษฐกิจไทยในไตรมาสแรกของปี 2560 ขยายตัวจากไตรมาสที่สี่ของปี 2559 ร้อยละ 1.3 (QoQ_SA)

ด้านการใช้จ่าย มีปัจจัยสนับสนุนจากการขยายตัวเร่งขึ้นของการใช้จ่ายภาคครัวเรือน การส่งออกสินค้าและบริการ และการขยายตัวต่อเนื่องของการลงทุนรวม ในขณะที่การใช้จ่ายของรัฐบาลชะลอตัวลง โดยการใช้จ่ายภาคครัวเรือนขยายตัวร้อยละ 3.2 เร่งขึ้นจากการขยายตัวร้อยละ 2.5 ในไตรมาสก่อนหน้า ตามการขยายตัวของการใช้จ่ายบริโภคสินค้าคงทนและรายจ่ายภาคบริการ รวมทั้งการปรับตัวดีขึ้นของฐานรายได้ภาคเกษตร สอดคล้องกับการขยายตัวของปริมาณการจำหน่ายรถยนต์นั่ง ปริมาณการจำหน่ายรถจักรยานยนต์ และดัชนีภาษีมูลค่าเพิ่มหมวดโรงแรมและภัตตาคาร (ราคาคงที่) ร้อยละ 38.8 ร้อยละ 4.4 และร้อยละ 7.1 ตามลำดับ ดัชนีความเชื่อมั่นผู้บริโภคเกี่ยวกับภาวะเศรษฐกิจโดยรวมอยู่ที่ระดับ 64.2 เทียบกับระดับ 61.9 ในไตรมาสก่อนหน้า และเป็นระดับสูงสุดในรอบ 7 ไตรมาส การใช้จ่ายเพื่อการอุปโภคของรัฐบาล เพิ่มขึ้นร้อยละ 0.2 เทียบกับการเพิ่มขึ้นร้อยละ 1.8 ในไตรมาสก่อนหน้า การลงทุนรวม ขยายตัวร้อยละ 1.7 โดยการลงทุนภาครัฐขยายตัวร้อยละ 9.7 เร่งขึ้นจากการขยายตัวร้อยละ 8.6 ในไตรมาสก่อนหน้า เป็นผลจากการลงทุนของรัฐวิสาหกิจที่ขยายตัวร้อยละ 17.0 เร่งขึ้นจากการขยายตัวร้อยละ 12.3 ในไตรมาสก่อนหน้า และการลงทุนของรัฐบาลขยายตัวร้อยละ 5.3 ต่อเนื่องจากการขยายตัวร้อยละ 6.8 ในไตรมาสก่อนหน้า การลงทุนภาคเอกชน ลดลงร้อยละ 1.1 โดยการลงทุนในสิ่งก่อสร้างลดลงร้อยละ 4.5 และการลงทุนในเครื่องมือเครื่องจักรลดลงร้อยละ 0.3 สอดคล้องกับอัตราการใช้กำลังการผลิตภาคอุตสาหกรรมที่อยู่ในระดับต่ำ และการลดลงของมาตรการกระตุ้นเศรษฐกิจในระดับเศรษฐกิจฐานราก ดัชนีความเชื่อมั่นทางธุรกิจอยู่ที่ระดับ 50.8 เทียบกับระดับ 49.7 ในไตรมาสก่อนหน้า

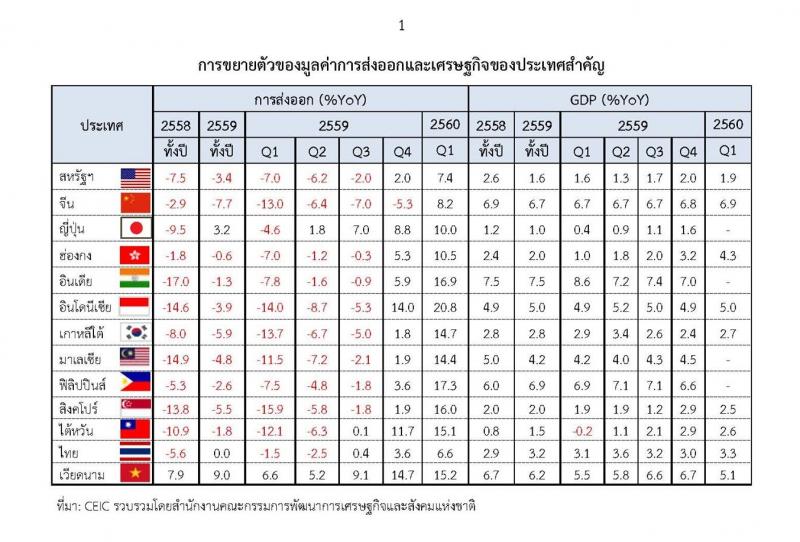

ในด้านภาคต่างประเทศ การส่งออกสินค้า มีมูลค่า 56,220 ล้านดอลลาร์ สรอ. เพิ่มขึ้นร้อยละ 6.6 เร่งขึ้นจากการขยายตัวร้อยละ 3.6 ในไตรมาสก่อนหน้า และเป็นการขยายตัวสูงสุดในรอบ 17 ไตรมาส ตามการฟื้นตัวอย่างต่อเนื่องของเศรษฐกิจประเทศคู่ค้าหลัก และการปรับตัวดีขึ้นของราคาสินค้าในตลาดโลก โดยปริมาณการส่งออกเพิ่มขึ้นร้อยละ 2.8 และราคาสินค้าส่งออกเพิ่มขึ้นร้อยละ 3.7 กลุ่มสินค้าส่งออกที่มูลค่าขยายตัว เช่น ยางพารา ผลิตภัณฑ์ยาง ชิ้นส่วนและอุปกรณ์ยานยนต์ รถกระบะและรถบรรทุก ผลิตภัณฑ์ปิโตรเลียม ปิโตรเคมี และเคมีภัณฑ์ เป็นต้น กลุ่มสินค้าส่งออกที่มูลค่าลดลง เช่น ข้าว มันสำปะหลัง น้ำตาล รถยนต์นั่ง และชิ้นส่วนและอุปกรณ์คอมพิวเตอร์ เป็นต้น การส่งออกไปยังตลาดสหรัฐอเมริกา สหภาพยุโรป (15) จีน และ CLMV ขยายตัว สอดคล้องกับการปรับตัวดีขึ้นของเศรษฐกิจสหรัฐอเมริกา สหภาพยุโรป จีน และการฟื้นตัวของเศรษฐกิจประเทศ CLMV แต่การส่งออกไปยังตลาดออสเตรเลีย ญี่ปุ่น ตะวันออกกลาง และอาเซียน (5) ลดลง เมื่อหักการส่งออกทองคำที่ยังไม่ขึ้นรูปออกแล้ว มูลค่าการส่งออกเพิ่มขึ้นร้อยละ 9.0 และเมื่อคิดในรูปของเงินบาท มูลค่าการส่งออกสินค้าเพิ่มขึ้นร้อยละ 5.0 การนำเข้าสินค้า มีมูลค่า 47,406 ล้านดอลลาร์ สรอ. เพิ่มขึ้นร้อยละ 15.9 เป็นผลจากการเพิ่มขึ้นของราคานำเข้าร้อยละ 8.0 และปริมาณการนำเข้าร้อยละ 7.3 โดยมูลค่าการนำเข้าสินค้าวัตถุดิบและสินค้าขั้นกลาง สินค้าทุน และสินค้าอุปโภคบริโภคเพิ่มขึ้นร้อยละ 21.2 ร้อยละ 7.2 และร้อยละ 1.2 ตามลำดับ สอดคล้องกับการปรับตัวดีขึ้นของการส่งออกและการขยายตัวต่อเนื่องของการใช้จ่ายภาคครัวเรือน

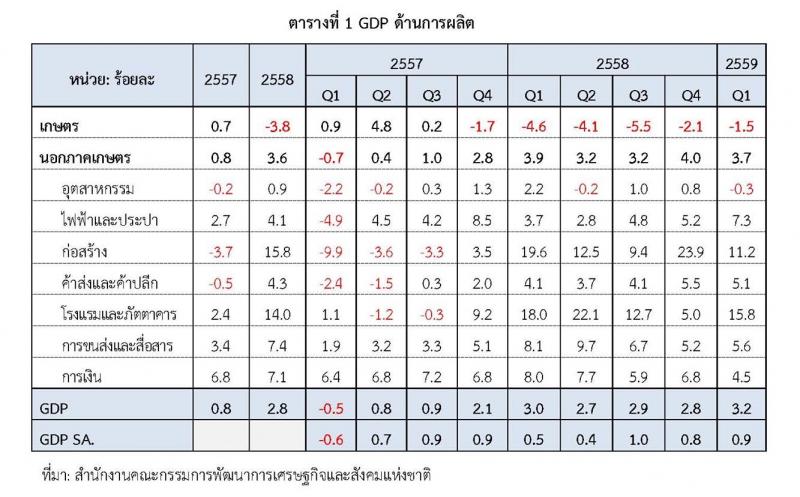

ด้านการผลิต การผลิตสาขาเกษตรกรรม สาขาการค้าส่งค้าปลีก สาขาขนส่งและคมนาคม และสาขาโรงแรมและภัตตาคารขยายตัวเร่งขึ้น ในขณะที่สาขาอุตสาหกรรม และสาขาก่อสร้างชะลอตัว โดยสาขาเกษตรกรรมขยายตัวสูงร้อยละ 7.7 เร่งขึ้นจากการขยายตัวร้อยละ 3.0 ในไตรมาสก่อนหน้า และเป็นการขยายตัวสูงสุด ในรอบ 20 ไตรมาส (นับตั้งแต่ไตรมาสที่สองของปี 2555) เนื่องจากผลกระทบจากปัญหาภัยแล้งสิ้นสุดลง โดยผลผลิตพืชเกษตรสำคัญที่ขยายตัว ได้แก่ ข้าวเปลือก (ร้อยละ 63.0) ข้าวโพด (ร้อยละ 39.6) ปาล์มน้ำมัน (ร้อยละ 7.0) และอ้อย (ร้อยละ 7.3) ในขณะที่ผลผลิตพืชเกษตรสำคัญที่ปรับตัวลดลง ได้แก่ ยางพารา และมันสำปะหลัง ดัชนีราคาสินค้าเกษตรเพิ่มขึ้นร้อยละ 12.1 ต่อเนื่องจากการเพิ่มขึ้นร้อยละ 3.5 ในไตรมาสก่อนหน้า ตามการเพิ่มขึ้นของราคายางแผ่นดิบชั้น 3 อ้อย ปาล์มน้ำมัน และกุ้งขาวแวนนาไม ในขณะที่ราคาข้าวเปลือก มันสำปะหลัง และข้าวโพดลดลง การเพิ่มขึ้นของดัชนีผลผลิตและดัชนีราคาสินค้าเกษตรส่งผลให้ดัชนีรายได้เกษตรกรโดยรวมเพิ่มขึ้นต่อเนื่องเป็นไตรมาสที่ 3 ร้อยละ 20.1 และเป็นปัจจัยสนับสนุนให้การใช้จ่ายภาคครัวเรือนปรับตัวดีขึ้น สาขาอุตสาหกรรมขยายตัวร้อยละ 1.2 ชะลอตัวลงจากการขยายตัวร้อยละ 2.2 ในไตรมาสก่อนหน้า สอดคล้องกับการลดลงร้อยละ 2.5 ของดัชนีผลผลิตอุตสาหกรรมที่มีสัดส่วนส่งออกในช่วงร้อยละ 30 - 60 ซึ่งมีสาเหตุสำคัญมาจากการลดลงของการผลิตรถยนต์ร้อยละ 6.0 ในขณะที่ดัชนีผลผลิตอุตสาหกรรมกลุ่มการผลิตเพื่อบริโภคภายในประเทศ (สัดส่วนส่งออกน้อยกว่าร้อยละ 30) ขยายตัวร้อยละ 1.7 ส่วนดัชนีผลผลิตอุตสาหกรรมกลุ่มการผลิตเพื่อส่งออก (สัดส่วนส่งออกมากกว่าร้อยละ 60) เพิ่มขึ้นร้อยละ 0.4 ดัชนีผลผลิตอุตสาหกรรมที่ขยายตัว เช่น หลอดอิเล็กทรอนิกส์และส่วนประกอบอิเล็กทรอนิกส์ เหล็กและผลิตภัณฑ์เหล็กกล้าขั้นมูลฐาน และเนื้อสัตว์และผลิตภัณฑ์จากเนื้อสัตว์ เป็นต้น ดัชนีผลผลิตอุตสาหกรรมที่ลดลง เช่น ยานยนต์ ส่วนประกอบและอุปกรณ์ประกอบสำหรับยานยนต์ฯ และผลิตภัณฑ์ยางอื่นๆ เป็นต้น อัตราการใช้กำลังการผลิตเฉลี่ยอยู่ที่ร้อยละ 62.57 สาขาการก่อสร้างขยายตัวร้อยละ 2.8 ชะลอตัวลงจากการขยายตัวร้อยละ 6.1 ในไตรมาสก่อนหน้า โดยการก่อสร้างภาครัฐขยายตัว ร้อยละ 8.5 (การก่อสร้างของรัฐวิสาหกิจและรัฐบาลขยายตัวร้อยละ 21.3 และร้อยละ 4.1 ตามลำดับ) ชะลอลงจากการขยายตัวร้อยละ 11.7 ในไตรมาสก่อนหน้า ในขณะที่การก่อสร้างภาคเอกชนลดลงร้อยละ 4.5 โดยการก่อสร้างอาคารสำนักงานและอาคารพาณิชย์ และการก่อสร้างอาคารโรงงาน ลดลงร้อยละ 4.7 และร้อยละ 11.6 ตามลำดับ ในขณะที่การก่อสร้างอาคารที่อยู่อาศัยเพิ่มขึ้นร้อยละ 2.2 ดัชนีราคาวัสดุก่อสร้างเพิ่มขึ้นเป็นครั้งแรกในรอบ 10 ไตรมาส ร้อยละ 2.0 ตามการเพิ่มขึ้นของดัชนีราคาหมวดเหล็กและผลิตภัณฑ์เหล็ก หมวดอุปกรณ์ไฟฟ้าและประปา และหมวดไม้และผลิตภัณฑ์ไม้ ในขณะที่ดัชนีราคาหมวดซีเมนต์หมวดผลิตภัณฑ์คอนกรีต และหมวดวัสดุก่อสร้างอื่นๆ ปรับตัวลดลง สาขาโรงแรมและภัตตาคารขยายตัวร้อยละ 5.3 ปรับตัวดีขึ้นจากการขยายตัวร้อยละ 4.9 ในไตรมาสก่อนหน้า โดยในไตรมาสนี้มีรายรับรวมจากการท่องเที่ยว 712.5 พันล้านบาท เพิ่มขึ้นร้อยละ 4.7 ประกอบด้วย (1) รายรับจากนักท่องเที่ยวต่างประเทศ 481.7 พันล้านบาท เพิ่มขึ้นร้อยละ 3.9 เร่งขึ้นจากการขยายตัวร้อยละ 2.9 ในไตรมาสก่อนหน้า โดยได้รับปัจจัยสนับสนุนจากรายรับของนักท่องเที่ยวรัสเซีย ยุโรปตะวันออก อเมริกา ฝรั่งเศส และญี่ปุ่นเป็นสำคัญ และ (2) รายรับจากนักท่องเที่ยวชาวไทย 230.8 พันล้านบาท เพิ่มขึ้นร้อยละ 6.5 ต่อเนื่องจากการขยายตัวร้อยละ 8.9 ในไตรมาสก่อนหน้า โดยได้รับปัจจัยสนับสนุนจากการส่งเสริมการท่องเที่ยวเชิงคุณภาพภายในประเทศ อัตราการเข้าพักเฉลี่ยในไตรมาสนี้อยู่ที่ร้อยละ 73.35 เพิ่มขึ้นจากร้อยละ 72.70 ในช่วงเดียวกันของปีก่อนหน้า

เสถียรภาพทางเศรษฐกิจ ยังอยู่ในเกณฑ์ดี โดยอัตราการว่างงานยังอยู่ในระดับต่ำร้อยละ 1.2 อัตราเงินเฟ้อทั่วไปเฉลี่ยร้อยละ 1.3 บัญชีเดินสะพัดเกินดุล 13,319 ล้านดอลลาร์ สรอ. (468,147 ล้านบาท) หรือคิดเป็นร้อยละ 12.3 ของ GDP เงินทุนสำรองระหว่างประเทศ ณ สิ้นเดือนมีนาคม 2560 อยู่ที่ 180.9 พันล้านดอลลาร์ สรอ. และหนี้สาธารณะ ณ สิ้นเดือนมีนาคม 2560 มีมูลค่าทั้งสิ้น 6,166.5 พันล้านบาท

คิดเป็นร้อยละ 40.7 ของ GDP

แนวโน้มเศรษฐกิจไทย ปี 2560

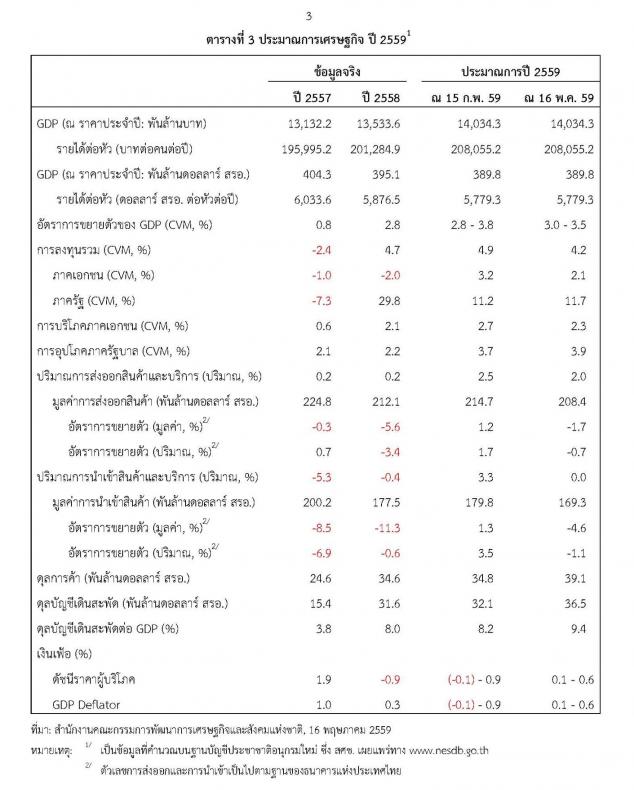

เศรษฐกิจไทย ปี 2560 มีแนวโน้มขยายตัวร้อยละ 3.3 – 3.8 ปรับตัวดีขึ้นต่อเนื่องจากการขยายตัว ร้อยละ 3.2 ในปี 2559 โดยมีปัจจัยสนับสนุนจาก (1) การฟื้นตัวของการส่งออกตามการปรับตัวดีขึ้นของเศรษฐกิจประเทศคู่ค้าและราคาสินค้าในตลาดโลก (2) การขยายตัวของการลงทุนภาครัฐที่อยู่ในเกณฑ์สูงและเร่งขึ้น (3) การปรับตัวดีขึ้นของการผลิตสินค้าเกษตรและราคาสินค้าเกษตรที่ยังอยู่ในเกณฑ์ดี (4) การขยายตัวของภาคการท่องเที่ยว ที่ยังสนับสนุนเศรษฐกิจอย่างต่อเนื่อง และ (5) การปรับตัวดีขึ้นของตลาดรถยนต์ในประเทศ อย่างไรก็ตาม การขยายตัวของเศรษฐกิจไทยยังมีข้อจำกัดจากอัตราการใช้กำลังการผลิตในภาคอุตสาหกรรมที่ยังอยู่ในเกณฑ์ต่ำ และมีปัจจัยเสี่ยงจากความผันผวนของการเคลื่อนย้ายเงินทุนและอัตราแลกเปลี่ยนการดำเนินมาตรการกีดกันทางการค้าของสหรัฐฯ และความต่อเนื่องในการฟื้นตัวของราคาน้ำมันและราคาสินค้าขั้นปฐมในตลาดโลก ทั้งนี้ คาดว่ามูลค่าการส่งออกสินค้าจะขยายตัวร้อยละ 3.6 การบริโภคภาคเอกชน และการลงทุนรวมขยายตัวร้อยละ 3.0 และร้อยละ 4.4 ตามลำดับ อัตราเงินเฟ้อทั่วไปอยู่ในช่วงร้อยละ 0.8 – 1.3 และบัญชีเดินสะพัดเกินดุลร้อยละ 8.9 ของ GDP

รายละเอียดของการประมาณการเศรษฐกิจในปี 2560 ในด้านต่างๆ มีดังนี้

1. การใช้จ่ายเพื่อการอุปโภคบริโภคภาคเอกชน คาดว่าจะขยายตัวร้อยละ 3.0 ใกล้เคียงกับการขยายตัวในปี 2559 และเป็นการปรับเพิ่มจากการประมาณการร้อยละ 2.8 ในการประมาณการครั้งก่อนตามแนวโน้มการขยายตัวของฐานรายได้ในภาคเกษตรและภาคการส่งออกที่สูงกว่าการประมาณการครั้งที่ผ่านมา ซึ่งจะเป็นปัจจัยสนับสนุนการขยายตัวของการใช้จ่ายภาคครัวเรือนในช่วงที่เหลือของปีอย่างต่อเนื่อง ในขณะที่ การใช้จ่ายเพื่อการอุปโภคภาครัฐบาล คาดว่าจะขยายตัวร้อยละ 3.2 เร่งตัวขึ้นจากร้อยละ 1.7 ในปี 2559 และปรับเพิ่มขึ้นจากการประมาณการร้อยละ 2.6 ในการประมาณการครั้งก่อน ตามการปรับเพิ่มสมมติฐานสัดส่วนรายจ่ายประจำในกรอบงบประมาณรายจ่ายเพิ่มเติมปีงบประมาณ 2560 จากร้อยละ 30 ในการประมาณการครั้งก่อนเป็นร้อยละ 56 ในการประมาณการครั้งนี้

2. การลงทุนรวม คาดว่าจะขยายตัวร้อยละ 4.4 เร่งขึ้นจากการขยายตัวร้อยละ 2.8 ในปี 2559 และเป็นการปรับลดจากการขยายตัวร้อยละ 5.3 ในการประมาณการครั้งที่ผ่านมา โดยเป็นผลจากการปรับลดประมาณการการลงทุนภาคเอกชน จากการขยายตัวร้อยละ 2.5 ในการประมาณการครั้งก่อนเป็นการขยายตัว ร้อยละ 2.0 ในการประมาณการครั้งนี้ เนื่องจากอัตราการใช้กำลังการผลิตโดยรวมในภาคอุตสาหกรรมยังอยู่ในระดับต่ำกว่าที่คาดไว้ อย่างไรก็ดี การลงทุนภาคเอกชนในช่วงที่เหลือของปีมีแนวโน้มปรับตัวดีขึ้นตามการปรับตัวดีขึ้นของอุปสงค์ในประเทศ รวมทั้งการฟื้นตัวของการส่งออกและเศรษฐกิจประเทศคู่ค้าที่จะมีความชัดเจนมากขึ้น และเป็นปัจจัยสนับสนุนให้อุตสาหกรรมสำคัญๆ ที่มีอัตราการใช้กำลังการผลิตสูงกว่าร้อยละ 65 – 70 และโครงการที่ขอรับและได้รับอนุมัติการส่งเสริมการลงทุนในช่วงปี 2557 – 2559 ขยายการลงทุนและเร่งลงทุนเร็วขึ้น สำหรับการลงทุนภาครัฐ คาดว่าจะขยายตัวร้อยละ 12.6 เร่งขึ้นจากร้อยละ 9.9 ในปี 2559 และเป็นการปรับลดจากการขยายตัวร้อยละ 14.4 ในการประมาณการครั้งก่อน สอดคล้องกับการปรับลดสมมติฐานอัตราการเบิกจ่ายงบลงทุนรัฐวิสาหกิจและสมมติฐานสัดส่วนรายจ่ายลงทุนในกรอบงบประมาณรายจ่ายเพิ่มเติมปี 2560 จากร้อยละ 80 และร้อยละ 70 ในการประมาณการครั้งก่อนเป็นร้อยละ 78 และร้อยละ 44 ในการประมาณการครั้งนี้ ตามลำดับ โดยการลงทุนภาครัฐในช่วงที่เหลือของปีมีแนวโน้มเร่งตัวขึ้นตามความคืบหน้าของการก่อสร้างโครงการภายใต้แผนปฏิบัติการคมนาคมขนส่งระยะเร่งด่วนปี 2559 และปี 2560 ซึ่งจะทำให้การเบิกจ่ายจากงบลงทุนรัฐวิสาหกิจเร่งตัวขึ้น รวมทั้งการเร่งตัวขึ้นของการเบิกจ่ายจากกรอบงบประมาณรายจ่ายเพิ่มเติมปีงบประมาณ 2560

3. มูลค่าการส่งออกสินค้าในรูปเงินดอลลาร์ สรอ. คาดว่าจะขยายตัวร้อยละ 3.6 ปรับตัวดีขึ้นจากร้อยละ 0.0 ในปี 2559 และเป็นการปรับเพิ่มจากการขยายตัวร้อยละ 2.9 ในการประมาณการครั้งก่อน เนื่องจากการปรับเพิ่มสมมติฐานราคาสินค้าส่งออกจากร้อยละ 1.2 – 2.2 ในการประมาณการครั้งก่อนเป็นร้อยละ 1.5 – 2.5 และเป็นการปรับเพิ่มปริมาณการส่งออกตามข้อมูลจริงในไตรมาสแรกที่สูงกว่าการคาดการณ์ เมื่อรวมกับการส่งออกบริการที่มีแนวโน้มขยายตัวต่อเนื่องตามการขยายตัวของจำนวนและรายรับจากนักท่องเที่ยวต่างประเทศ คาดว่าปริมาณการส่งออกสินค้าและบริการจะขยายตัวร้อยละ 2.9 เร่งขึ้นจากร้อยละ 2.1 ในปี 2559

ประเด็นการบริหารเศรษฐกิจในปี 2560

การบริหารนโยบายเศรษฐกิจในปี 2560 ควรให้ความสำคัญกับ (1) การใช้จ่ายของรัฐบาลและการดำเนินโครงการลงทุนภาครัฐให้ได้ตามเป้าหมาย ควบคู่ไปกับการดำเนินโครงการลงทุนโครงสร้างพื้นฐานที่สำคัญให้เป็นไปตามกำหนดระยะเวลาที่วางไว้ (2) การสนับสนุนการส่งออกให้สามารถขยายตัวได้ตามเป้าหมายที่กำหนดไว้ ร้อยละ 5.0 โดยการสนับสนุนให้การส่งออกสินค้าขยายตัวเป็นวงกว้างมากขึ้น การติดตามและแก้ปัญหาการใช้นโยบายและมาตรการกีดกันทางการค้าในต่างประเทศ การขยายตลาดส่งออกเชิงรุก และการประสานความร่วมมือระหว่างหน่วยงานที่เกี่ยวข้องเพื่อขับเคลื่อนการส่งออกอย่างครบวงจร (3) การสนับสนุนการขยายตัวของรายได้เกษตรกร และการดูแลผู้มีรายได้น้อย โดยการเตรียมมาตรการรองรับผลผลิตทางการเกษตรที่จะออกสู่ตลาดในฤดูการผลิต 2560/2561 การเพิ่มส่วนแบ่งรายได้ของเกษตรกรจากการจำหน่ายผลผลิตควบคู่ไปกับการส่งเสริมการเกษตรแปลงใหญ่เพื่อลดต้นทุนการผลิตและการจัดจำหน่ายผลผลิตสู่ผู้บริโภคโดยตรงมากขึ้น การปลูกพืชและการใช้วิธีการผลิตที่มีความเหมาะสมกับสภาพพื้นที่และการผลิตพืชที่มีมูลค่าสูง การจัดทำฐานข้อมูลเกษตรกรยากจนและผู้มีรายได้น้อยเพื่อให้มาตรการช่วยเหลือทางตรงสามารถเข้าถึงกลุ่มเป้าหมายได้อย่างมีประสิทธิภาพ (4) การสร้างความเชื่อมั่นและสนับสนุนการฟื้นตัวของการลงทุนภาคเอกชน โดยให้ความสำคัญกับการเพิ่มปริมาณการส่งออกเพื่อลดกำลังการผลิตส่วนเกินในภาคอุตสาหกรรม การดำเนินการตามแผนการลงทุนด้านโครงสร้างพื้นฐาน โดยเฉพาะโครงการที่ร่วมลงทุนกับภาคเอกชน การกระตุ้นให้โครงการลงทุนที่ได้รับอนุมัติส่งเสริมการลงทุนในปี 2557 - 2559 มีการลงทุนโดยเร็ว และการดำเนินมาตรการเชิงรุกเพื่อชักจูงนักลงทุนในสาขาเป้าหมาย และ (5) การสนับสนุนการขยายตัวของภาคการท่องเที่ยว โดยการดูแลรักษาความปลอดภัยในพื้นที่ท่องเที่ยวสำคัญ การส่งเสริมการขายในตลาดกลุ่มนักท่องเที่ยวรายได้สูงและนักท่องเที่ยวระยะไกล การสนับสนุนการฟื้นตัวของนักท่องเที่ยวจากจีนโดยเฉพาะกลุ่มนักท่องเที่ยวที่มีรายได้สูง การสนับสนุนการขยายตัวของนักท่องเที่ยวจากกลุ่มอาเซียน และการส่งเสริมการท่องเที่ยวในประเทศควบคู่ไปกับการกระจายรายได้ไปสู่แหล่งท่องเที่ยวในระดับชุมชนและชนบท

สำนักงานคณะกรรมการพัฒนาการเศรษฐกิจและสังคมแห่งชาติ

15 พฤษภาคม 2560 |