|

ดร.ปรเมธี วิมลศิริ เลขาธิการคณะกรรมการพัฒนาการเศรษฐกิจและสังคมแห่งชาติ พร้อมด้วย นางสาวลดาวัลย์ คำภา รองเลขาธิการฯ ดร.วิชญายุทธ บุญชิต ที่ปรึกษาด้านนโยบายและแผนงาน และผู้บริหารสำนักงานคณะกรรมการพัฒนาการเศรษฐกิจและสังคมแห่งชาติ (สศช.) ที่เกี่ยวข้อง แถลงข่าวตัวเลขผลิตภัณฑ์มวลรวมในประเทศ (GDP) ในไตรมาสที่สี่ของปี 2559 ทั้งปี 2559 และแนวโน้มปี 2560 มีรายละเอียด ดังนี้

เศรษฐกิจไทยในไตรมาสที่สี่ของปี 2559

เศรษฐกิจไทยในไตรมาสที่สี่ของปี 2559 ขยายตัวร้อยละ 3.0 ต่อเนื่องจากการขยายตัวร้อยละ 3.2 ในไตรมาสก่อนหน้า และเมื่อปรับผลของฤดูกาลออกแล้ว เศรษฐกิจไทยในไตรมาสที่สี่ขยายตัวจากไตรมาสที่สามของปี 2559 ร้อยละ 0.4 (QoQ_SA) รวมทั้งปี 2559 เศรษฐกิจไทยขยายตัวร้อยละ 3.2 ปรับตัวดีขึ้นเมื่อเทียบกับการขยายตัวร้อยละ 2.9 ในปี 2558

ด้านการใช้จ่าย การส่งออกสินค้า การใช้จ่ายของรัฐบาลและการลงทุนรวมขยายตัวเร่งขึ้น ในขณะที่การใช้จ่ายภาคครัวเรือนขยายตัวต่อเนื่อง และการส่งออกบริการชะลอตัว โดยการใช้จ่ายภาคครัวเรือนขยายตัวร้อยละ 2.5 ต่อเนื่องจากการขยายตัวร้อยละ 3.0 ในไตรมาสก่อนหน้า โดยมีปัจจัยสนับสนุนจากการเริ่มปรับตัวดีขึ้นของฐานรายได้ภาคเกษตร และมาตรการกระตุ้นเศรษฐกิจของภาครัฐ สอดคล้องกับการขยายตัวของดัชนีภาษีมูลค่าเพิ่มหมวดโรงแรมและภัตตาคาร (ราคาคงที่) ร้อยละ 9.6 และการเพิ่มขึ้นของการนำเข้าสินค้าหมวดสิ่งทอเครื่องนุ่งห่ม ปริมาณการจำหน่ายรถจักรยานยนต์ ปริมาณการจำหน่ายน้ำมันเบนซินและแก๊สโซฮอล์ และปริมาณการจำหน่ายน้ำมันดีเซลร้อยละ 7.7 ร้อยละ 7.0 ร้อยละ 5.4 และร้อยละ 0.7 ตามลำดับ ในขณะที่ปริมาณการจำหน่ายรถยนต์นั่งลดลงร้อยละ 10.3 ความเชื่อมั่นของผู้บริโภคเกี่ยวกับภาวะเศรษฐกิจโดยรวมในเดือนธันวาคมอยู่ที่ระดับ 62.5 เทียบกับระดับ 62.3 ในไตรมาสก่อนหน้า การใช้จ่ายเพื่อการอุปโภคของรัฐบาล เพิ่มขึ้นร้อยละ 1.5 ปรับตัวดีขึ้นจากการลดลงร้อยละ 5.2 ในไตรมาสก่อนหน้า สอดคล้องกับมาตรการเร่งรัดการเบิกจ่ายงบประมาณของภาครัฐ ซึ่งส่งผลให้อัตราการเบิกจ่ายในไตรมาสนี้อยู่ที่ร้อยละ 32.1 สูงกว่าเป้าหมายที่ร้อยละ 30.0 การลงทุนรวมขยายตัวร้อยละ 1.8 ปรับตัวดีขึ้นจากการขยายตัวร้อยละ 1.0 ในไตรมาสที่สามโดยการลงทุนภาครัฐขยายตัวร้อยละ 8.6 เร่งขึ้นจากร้อยละ 5.8 ในไตรมาสก่อนหน้า เป็นผลมาจากการลงทุนของรัฐวิสาหกิจและการลงทุนของรัฐบาลที่ขยายตัวร้อยละ 12.3 และร้อยละ 6.8 ตามลำดับ ในขณะที่การลงทุนภาคเอกชนลดลงร้อยละ 0.4 โดยการลงทุนในสิ่งก่อสร้างลดลงร้อยละ 0.5 และการลงทุนในเครื่องมือเครื่องจักรลดลงร้อยละ 0.4 เนื่องจากการส่งออกยังอยู่ในระยะแรกของการฟื้นตัว และกำลังการผลิตส่วนเกินยังอยู่ในเกณฑ์สูง ในขณะที่ความเชื่อมั่นของนักลงทุนอยู่ในเกณฑ์ดี โดยดัชนีความเชื่อมั่นทางธุรกิจอยู่ที่ระดับ 49.7 เพิ่มขึ้นจากระดับ 49.2 ในไตรมาสก่อนหน้า สูงสุดในรอบ 4 ไตรมาส และมูลค่าการขอรับการส่งเสริมการลงทุนผ่านคณะกรรมการส่งเสริมการลงทุน (BOI) เพิ่มขึ้นร้อยละ 245.2

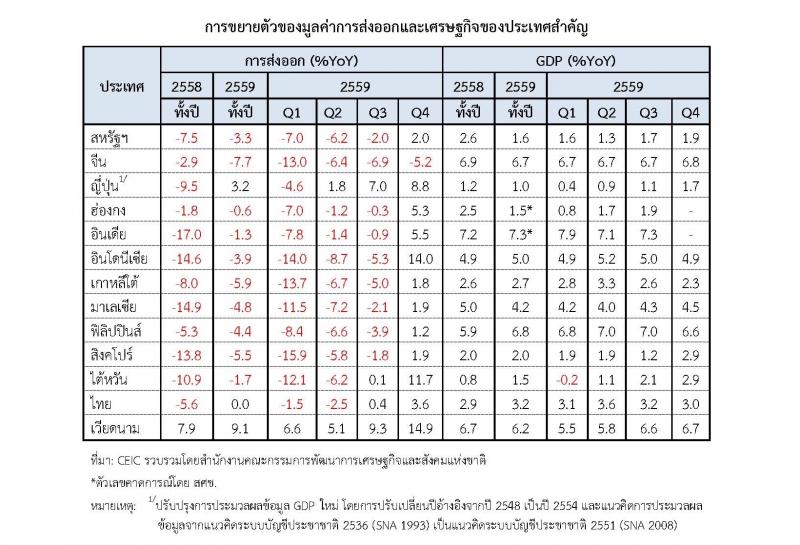

ในด้านภาคต่างประเทศ การส่งออกสินค้ามีมูลค่า 54,596 ล้านดอลลาร์ สรอ. เพิ่มขึ้นร้อยละ 3.6 เร่งขึ้นอย่างช้า ๆ จากการขยายตัวร้อยละ 0.4 ในไตรมาสก่อนหน้า ตามการฟื้นตัวอย่างต่อเนื่องของเศรษฐกิจประเทศคู่ค้าหลักและการปรับตัวดีขึ้นของราคาสินค้าในตลาดโลก โดยราคาและปริมาณการส่งออกเพิ่มขึ้นร้อยละ 2.0 และร้อยละ 1.6 ตามลำดับ กลุ่มสินค้าที่มูลค่าการส่งออกขยายตัว เช่น ชิ้นส่วนและอุปกรณ์ยานยนต์ ยางพารา เครื่องจักรและอุปกรณ์ เคมีภัณฑ์ ปิโตรเคมี และกุ้ง ปู กั้ง และล็อบสเตอร์ เป็นต้น กลุ่มสินค้าที่มูลค่าการส่งออกลดลง เช่น ข้าว มันสำปะหลัง น้ำตาล รถยนต์นั่ง เครื่องปรับอากาศ และผลิตภัณฑ์ปิโตรเลียม เป็นต้น การส่งออกไปยังตลาดสหรัฐอเมริกา สหภาพยุโรป (15) จีน ญี่ปุ่น และอาเซียน (9) ขยายตัว แต่การส่งออกไปยังตลาดออสเตรเลีย และตะวันออกกลางลดลง เมื่อหักการส่งออกทองคำที่ยังไม่ขึ้นรูปออกแล้ว มูลค่าการส่งออกเพิ่มขึ้นร้อยละ 3.1 เมื่อคิดในรูปของเงินบาท การส่งออกสินค้ามีมูลค่า 1,932 พันล้านบาท เพิ่มขึ้นร้อยละ 2.3 การนำเข้าสินค้า มีมูลค่า 47,963 ล้านดอลลาร์ สรอ. เพิ่มขึ้นร้อยละ 6.7 (เพิ่มขึ้นเป็นครั้งแรกในรอบ 14 ไตรมาส) เป็นผลจากการเพิ่มขึ้นของราคานำเข้าร้อยละ 3.3 และปริมาณการนำเข้าร้อยละ 3.2 โดยมูลค่าการนำเข้าสินค้าวัตถุดิบและสินค้าอุปโภคบริโภคเพิ่มขึ้นร้อยละ 9.2 และร้อยละ 7.1 ตามลำดับ สอดคล้องกับการปรับตัวดีขึ้นของการผลิตภาคอุตสาหกรรม การส่งออก และการขยายตัวต่อเนื่องของการใช้จ่ายภาคครัวเรือน

ด้านการผลิต การผลิตสาขาเกษตร สาขาอุตสาหกรรม และสาขาการค้าส่งและค้าปลีกขยายตัวเร่งขึ้น ในขณะที่สาขาโรงแรมและภัตตาคารชะลอตัว โดยสาขาเกษตรกรรมขยายตัวร้อยละ 3.2 เร่งขึ้นจากการขยายตัวร้อยละ 0.9 ในไตรมาสก่อนหน้า ภายหลังสถานการณ์ภัยแล้งสิ้นสุดลง โดยผลผลิตพืชเกษตรสำคัญที่ขยายตัว ได้แก่ ข้าวเปลือก (ร้อยละ 7.9) ปาล์มน้ำมัน (ร้อยละ 10.2) และยางพารา (ร้อยละ 1.1) ดัชนีราคาสินค้าเกษตรเพิ่มขึ้นร้อยละ 3.8 ตามการเพิ่มขึ้นของราคาอ้อย ราคายางแผ่นดิบชั้น 3 ราคาปาล์มน้ำมัน และราคากุ้งขาวแวนนาไม อย่างไรก็ตาม ราคาข้าวเปลือกและราคามัoสำปะหลังลดลง การเพิ่มขึ้นของดัชนีผลผลิตและดัชนีราคาสินค้าเกษตรส่งผลให้ดัชนีรายได้เกษตรกรเพิ่มขึ้นต่อเนื่องเป็นไตรมาสที่สามร้อยละ 9.1 สาขาอุตสาหกรรมขยายตัวร้อยละ 2.1 เร่งขึ้นอย่างช้าๆ จากการขยายตัวร้อยละ 1.6 ในไตรมาสก่อนหน้า ตามการปรับตัวดีขึ้นของการส่งออกและอุปสงค์ในประเทศที่ขยายตัวต่อเนื่อง โดยดัชนีอุตสาหกรรมที่มีสัดส่วนการส่งออกมากกว่าร้อยละ 60 เพิ่มขึ้นร้อยละ 2.7 และอุตสาหกรรมที่มีสัดส่วนการส่งออกน้อยกว่าร้อยละ 30 เพิ่มขึ้นร้อยละ 2.5 เทียบกับการขยายตัวร้อยละ 1.5 และร้อยละ 0.6 ในไตรมาสที่สาม ตามลำดับ ในขณะที่อุตสาหกรรมที่มีสัดส่วนการส่งออกระหว่างร้อยละ 30 – 60 ลดลงร้อยละ 1.7 ตามการลดลงของการผลิตรถยนต์ กลุ่มอุตสาหกรรมที่ขยายตัว เช่น หลอดอิเล็กทรอนิกส์และส่วนประกอบอิเล็กทรอนิกส์ เหล็กและผลิตภัณฑ์เหล็กกล้าขั้นมูลฐาน และผลิตภัณฑ์ที่ได้จากการกลั่นน้ำมันปิโตรเลียม เป็นต้น กลุ่มอุตสาหกรรมที่ลดลง เช่น ยานยนต์ ส่วนประกอบและอุปกรณ์ประกอบสำหรับยานยนต์ เครื่องดื่มที่ไม่มีแอลกอฮอล์ รวมทั้งน้ำดื่มบรรจุขวด และเฟอร์นิเจอร์ เป็นต้น อัตราการใช้กำลังการผลิตเฉลี่ยอยู่ที่ร้อยละ 65.11 สาขาการก่อสร้างขยายตัวร้อยละ 6.1 ปรับตัวดีขึ้นจากการขยายตัวร้อยละ 5.2 ในไตรมาสก่อนหน้า เป็นผลจากการขยายตัวของการก่อสร้างของภาครัฐร้อยละ 11.7 (โดยการก่อสร้างของรัฐบาลขยายตัวร้อยละ 2.7 และการก่อสร้างรัฐวิสาหกิจขยายตัวร้อยละ 44.0) ในขณะที่การก่อสร้างภาคเอกชนลดลงร้อยละ 0.5 สาขาโรงแรมและภัตตาคารขยายตัวร้อยละ 4.8 เทียบกับการขยายตัวร้อยละ 13.5 ในไตรมาสก่อนหน้า โดยมีรายรับรวมจากการท่องเที่ยว 631.9 พันล้านบาท เพิ่มขึ้นร้อยละ 5.0 ประกอบด้วย (1) รายรับจากนักท่องเที่ยวต่างประเทศ 403.9 พันล้านบาท (เพิ่มขึ้นร้อยละ 2.9) ทั้งนี้ รายรับจากนักท่องเที่ยวต่างประเทศสูงสุด 5 อันดับแรก ได้แก่ รายรับจากนักท่องเที่ยวจีน รัสเซีย มาเลเซีย อเมริกา และออสเตรเลีย และ (2) รายรับจากนักท่องเที่ยวชาวไทย 228.0 พันล้านบาท (เพิ่มขึ้นร้อยละ 8.9) โดยได้รับปัจจัยสนับสนุนจากมาตรการส่งเสริมการท่องเที่ยวภายในประเทศ อัตราการเข้าพักเฉลี่ยในไตรมาสนี้อยู่ที่ร้อยละ 65.50

เสถียรภาพทางเศรษฐกิจยังอยู่ในเกณฑ์ดี โดยอัตราการว่างงานยังอยู่ในระดับต่ำร้อยละ 1.0 อัตราเงินเฟ้อทั่วไปเฉลี่ยร้อยละ 0.7 บัญชีเดินสะพัดเกินดุล 9,789 ล้านดอลลาร์ สรอ. (346,789 ล้านบาท) หรือคิดเป็นร้อยละ 9.4. ของ GDP เงินทุนสำรองระหว่างประเทศ ณ สิ้นเดือนธันวาคม 2559 อยู่ที่ 171.9 พันล้านดอลลาร์ สรอ. และหนี้สาธารณะ ณ สิ้นเดือนธันวาคม 2559 มีมูลค่าทั้งสิ้น 5,921,722.1 ล้านบาท คิดเป็นร้อยละ 42.2 ของ GDP

เศรษฐกิจไทยโดยรวมทั้งปี 2559

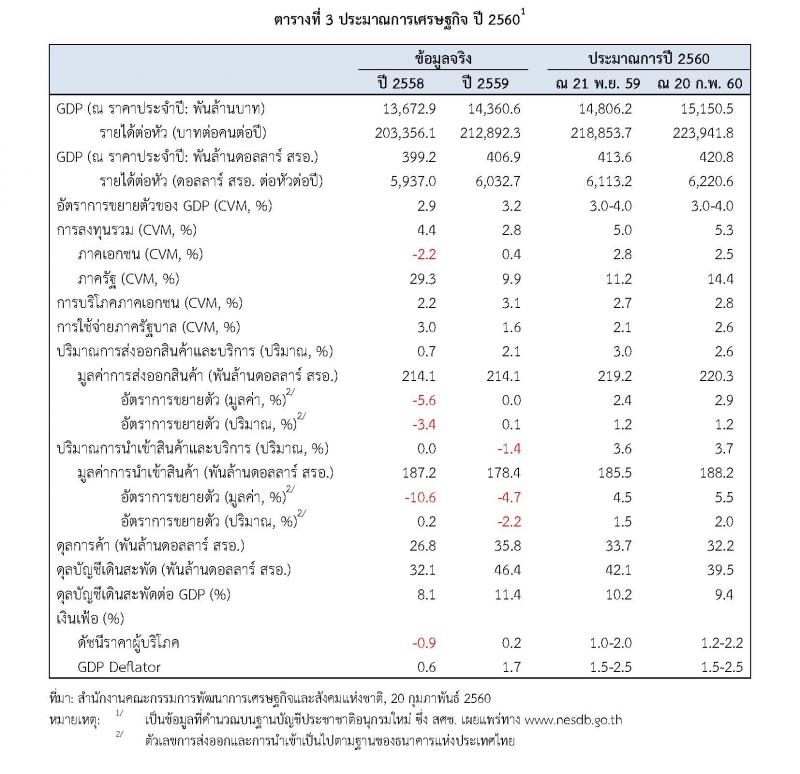

เศรษฐกิจไทยรวมทั้งปี 2559 ขยายตัวร้อยละ 3.2 ปรับตัวดีขึ้นจากการขยายตัวร้อยละ 2.9 ในปี 2558 โดยการขยายตัวของเศรษฐกิจเริ่มกระจายตัวไปสู่เศรษฐกิจภาคเอกชนมากขึ้น โดยเฉพาะในช่วงครึ่งหลังของปีซึ่งการผลิตภาคเกษตร ภาคอุตสาหกรรม และการส่งออกสินค้าปรับตัวดีขึ้น ในด้านการใช้จ่าย การบริโภคของครัวเรือน การลงทุนภาคเอกชน และการส่งออกสินค้าเพิ่มขึ้นร้อยละ 3.1 ร้อยละ 0.4 และร้อยละ 0.0 ปรับตัวดีขึ้นเมื่อเทียบกับการเพิ่มขึ้นร้อยละ 2.2 การลดลงร้อยละ 2.2 และการลดลงร้อยละ 3.4 ในปี 2558 ตามลำดับ การลงทุนภาครัฐขยายตัวร้อยละ 9.9 ชะลอตัวลงจากการขยายตัวร้อยละ 29.3 ในปีก่อนหน้า ในด้านการผลิต การผลิตภาคเกษตรกลับมาขยายตัวร้อยละ 0.6 ปรับตัวดีขึ้นจากการลดลงร้อยละ 5.7 ในปีก่อนหน้า การค้าส่งค้าปลีก สาขาการขนส่งและสื่อสารขยายตัวเร่งขึ้นเป็นร้อยละ 5.0 และร้อยละ 5.5 จากการขยายตัว ร้อยละ 3.9 และร้อยละ 5.1 ในปี 2558 สาขาอุตสาหกรรมขยายตัวร้อยละ 1.4 ใกล้เคียงกับปีก่อนหน้า ในขณะที่สาขาโรงแรมและภัตตาคารชะลอตัวลงสอดคล้องกับการส่งออกบริการ รวมทั้งปี 2559 ผลิตภัณฑ์มวลรวมภายในประเทศ (GDP) อยู่ที่ 14,360.6 ล้านล้านบาท (406.9 พันล้านดอลลาร์ สรอ.) รายได้ต่อหัวเฉลี่ยของคนไทยอยู่ที่ 212,892.3 บาทต่อคนต่อปี (6,032.7 ดอลลาร์ สรอ. ต่อหัวต่อปี) เพิ่มขึ้นจาก 203,356.1 บาทต่อคนต่อปี (5,937.0 ดอลลาร์ สรอ. ต่อหัวต่อปี) ในปี 2558

เสถียรภาพทางเศรษฐกิจยังอยู่ในเกณฑ์ดี อัตราเงินเฟ้อทั่วไปเฉลี่ยร้อยละ 0.2 และบัญชีเดินสะพัดเกินดุลร้อยละ 11.4 ของ GDP

แนวโน้มเศรษฐกิจไทย ปี 2560

เศรษฐกิจไทย ปี 2560 มีแนวโน้มขยายตัวร้อยละ 3.0 - 4.0 ปรับตัวดีขึ้นอย่างต่อเนื่องจากปี 2559 โดยมีปัจจัยสนับสนุนจาก (1) แนวโน้มการกลับมาขยายตัวของภาคการส่งออกซึ่งจะเป็นปัจจัยสนับสนุนให้การผลิตภาคอุตสาหกรรมและการลงทุนภาคเอกชนขยายตัวเร่งขึ้น (2) การฟื้นตัวและขยายตัวเร่งขึ้นของการผลิตภาคเกษตร ซึ่งจะเป็นปัจจัยสนับสนุนให้ฐานรายได้และการใช้จ่ายของครัวเรือนในภาคเกษตรปรับตัวดีขึ้น (3) การลงทุนภาครัฐยังอยู่ในเกณฑ์สูงและมีแนวโน้มเร่งตัวขึ้น ตามความคืบหน้าของโครงการสำคัญๆ ที่จะเข้าสู่ช่วงการก่อสร้างมากขึ้น (4) การจัดทำงบประมาณรายจ่ายเพิ่มเติม วงเงิน 190,000 ล้านบาท และ (5) แรงขับเคลื่อนจากภาคการท่องเที่ยวยังอยู่ในเกณฑ์ดี ทั้งนี้ คาดว่ามูลค่าการส่งออกสินค้าจะขยายตัวร้อยละ 2.9 การบริโภคภาคเอกชน และการลงทุนรวมขยายตัวร้อยละ 2.8 และร้อยละ 5.3 ตามลำดับ อัตราเงินเฟ้อทั่วไปอยู่ในช่วงร้อยละ 1.2 – 2.2 และบัญชีเดินสะพัดเกินดุลร้อยละ 9.4 ของ GDP

รายละเอียดของการประมาณการเศรษฐกิจในปี 2560 ในด้านต่างๆ มีดังนี้

1.การใช้จ่ายเพื่อการอุปโภคบริโภคภาคเอกชน คาดว่าจะขยายตัวร้อยละ 2.8 ต่อเนื่องจากการขยายตัวร้อยละ 3.1 ในปี 2559 และเป็นการปรับเพิ่มจากการขยายตัวร้อยละ 2.7 ในการประมาณการครั้งก่อน สอดคล้องกับแนวโน้มการฟื้นตัวที่ชัดเจนมากขึ้นของฐานรายได้ครัวเรือนในภาคเกษตรและครัวเรือนในภาคการส่งออก ในขณะที่การใช้จ่ายเพื่อกาiุปโภคภาครัฐบาล คาดว่าจะขยายตัวร้อยละ 2.6 เร่งขึ้นจากการขยายตัวร้อยละ 1.6 ในปี 2559 และเป็นการปรับเพิ่มจากการขยายตัวร้อยละ 2.1 ในการประมาณการครั้งก่อนสอดคล้องกับการจัดทำงบประมาณรายจ่ายเพิ่มเติมของภาครัฐ

2.การลงทุนรวม คาดว่าจะขยายตัวร้อยละ 5.3 เร่งขึ้นจากการขยายตัวร้อยละ 2.8 ในปี 2559 โดยการลงทุนภาคเอกชน คาดว่าจะขยายตัวร้อยละ 2.5 ปรับตัวดีขึ้นจากการขยายตัวร้อยละ 0.4 ในปี 2559 โดยได้รับปัจจัยสนับสนุนสำคัญจาก (1) แนวโน้มการปรับตัวดีขึ้นของภาคการส่งออก ซึ่งคาดว่าจะทำให้กำลังการผลิตส่วนเกินเริ่มปรับตัวลดลงอย่างช้าๆ และกระตุ้นความต้องการลงทุนใหม่เพิ่มมากขึ้น (2) ความเชื่อมั่นของนักลงทุนต่อเศรษฐกิจไทยยังอยู่ในเกณฑ์ดีและนักลงทุนมีความเชื่อมั่นต่อแนวโน้มการฟื้นตัวของเศรษฐกิจโลกและเศรษฐกิจไทยมากขึ้น และ (3) ความคืบหน้าของโครงการลงทุนภาครัฐที่จะมีความชัดเจนและเริ่มเข้าสู่กระบวนการก่อสร้างมากขึ้น ในขณะที่การลงทุนภาครัฐ คาดว่าจะขยายตัวในเกณฑ์สูงร้อยละ 14.4 เร่งขึ้นจากการขยายตัวร้อยละ 9.9 ในปี 2559 และเป็นการปรับเพิ่มจากการขยายตัวร้อยละ 11.2 ในการประมาณการครั้งก่อน เนื่องจากได้รับปัจจัยสนับสนุนจากงบประมาณรายจ่ายเพิ่มเติม ปีงบประมาณ 2560 วงเงิน 190,000 ล้านบาท และแนวโน้มความคืบหน้าของโครงการลงทุนภาครัฐที่จะทำให้มีการเบิกจ่ายจากกรอบงบลงทุนของรัฐวิสาหกิจในปี 2560 มากขึ้น โดยเฉพาะแผนปฏิบัติการด้านคมนาคมขนส่ง ระยะเร่งด่วน ปี 2559 ซึ่งขณะนี้มีโครงการที่เริ่มก่อสร้างแล้วจำนวน 4 โครงการ วงเงินรวม 45,472 ล้านบาท และโครงการที่อยู่ในระหว่างการประกวดราคาอีก 11 โครงการ วงเงินรวม 532,651 ล้านบาท และโครงการภายใต้แผนปฏิบัติการด้านคมนาคมขนส่ง ระยะเร่งด่วน ปี 2560 ซึ่งคาดว่าจะสามารถเริ่มก่อสร้างได้ในช่วงครึ่งแรกของปี 2560 จำนวน 5 โครงการ วงเงิน 54,800 ล้านบาท และจะเริ่มประกวดราคาได้อีก 15 โครงการ วงเงิน 468,565 ล้านบาท

3.มูลค่าการส่งออกสินค้าในรูปเงินดอลลาร์ สรอ. คาดว่าจะขยายตัวร้อยละ 2.9 ปรับตัวดีขึ้นจากร้อยละ 0.0 ในปี 2559 และเป็นการปรับเพิ่มจากการขยายตัวร้อยละ 2.4 ในการประมาณการครั้งก่อน เนื่องจากการปรับเพิ่มสมมติฐานราคาส่งออกตามราคาน้ำมันที่ปรับตัวสูงขึ้น เมื่อรวมกับการส่งออกบริการที่ยังมีแนวโน้มขยายตัวได้อย่างต่อเนื่อง คาดว่าจะทำให้ปริมาณการส่งออกสินค้าและบริการขยายตัวร้อยละ 2.6 เทียบกับการเพิ่มขึ้นร้อยละ 2.1 ในปี 2559

ประเด็นการบริหารเศรษฐกิจในปี 2560

การบริหารนโยบายเศรษฐกิจในปี 2560 ควรให้ความสำคัญกับ (1) การขับเคลื่อนการใช้จ่ายของรัฐบาลและการลงทุนภาครัฐ โดยการเบิกจ่ายรายจ่ายลงทุนจากงบประมาณรายจ่ายประจำปี และงบลงทุนรัฐวิสาหกิจไม่ต่ำกว่าร้อยละ 80 งบประมาณรายจ่ายเพิ่มเติมไม่ต่ำกว่าร้อยละ 65 งบเหลื่อมปีไม่ต่ำกว่าร้อยละ 75 ควบคู่ไปกับการดำเนินโครงการลงทุนโครงสร้างพื้นฐานด้านคมนาคมขนส่ง การพัฒนาพื้นที่ระเบียงเศรษฐกิจภาคตะวันออก และพื้นที่เขตเศรษฐกิจพิเศษชายแดน (2) การสนับสนุนการส่งออกให้สามารถขยายตัวได้อย่างเต็มศักยภาพ เพื่อสนับสนุนการขยายตัวของภาคอุตสาหกรรมและการลงทุนภาคเอกชน โดยให้ความสำคัญกับการติดตามและระมัดระวังมาตรการกีดกันทางการค้าในต่างประเทศการขยายตลาดส่งออกเชิงรุก การทำตลาดที่สอดคล้องกับกลุ่มเป้าหมาย การส่งเสริมการค้าชายแดนและ

การเชื่อมโยงประเทศ CLMV และการสร้างมูลค่าเพิ่มให้สินค้าและบริการด้วยนวัตกรรม (3) การสนับสนุนการขยายตัวของการผลิตภาคเกษตรและรายได้เกษตรกร โดยเพิ่มประสิทธิภาพและลดขั้นตอนทางการตลาดของสินค้าเกษตรเพื่อให้รายได้จากการจำหน่ายผลผลิตเป็นของเกษตรกรมากขึ้น การส่งเสริมการเกษตรแปลงใหญ่ การลดต้นทุนการผลิต การปลูกพืชและการใช้วิธีการผลิตที่มีความเหมาะสมกับพื้นที่ และการปรับเปลี่ยนไปสู่การผลิตพืชที่มีมูลค่าสูงขึ้น (4) การสร้างความเชื่อมั่นและสนับสนุนการขยายตัวของการลงทุนภาคเอกชน โดยเร่งรัดการส่งออกเพื่อลดกำลังการผลิตส่วนเกิน การชักจูงนักลงทุนในสาขาเป้าหมายการพัฒนาอุตสาหกรรมและบริการสำหรับอนาคต การประชาสัมพันธ์แผนและความคืบหน้าของโครงการพัฒนาโครงสร้างพื้นฐานและพื้นที่เศรษฐกิจของภาครัฐ การอำนวยความสะดวกนักลงทุนที่ย้ายฐานการผลิตเข้ามายังประเทศไทย และการเร่งรัดการลงทุนที่ขอรับและได้รับอนุมัติการส่งเสริมการลงทุนไปแล้ว และ (5) การสนับสนุนการขยายตัวของภาคการท่องเที่ยว โดยดูแลรักษาความปลอดภัยในสถานที่สำคัญๆ และการดึงดูดกลุ่มนักท่องเที่ยวรายได้และศักยภาพการใช้จ่ายสูง การส่งเสริมและเชื่อมโยงการท่องเที่ยวกับประเทศในภูมิภาค การให้ความสำคัญกับนักท่องเที่ยวโดยเฉพาะกลุ่มที่มีศักยภาพและมีแนวโน้มเติบโตสูง การสร้างตลาดการท่องเที่ยวใหม่ และการสนับสนุนการท่องเที่ยวในประเทศ

ข่าว : สำนักยุทธศาสตร์และการวางแผนเศรษฐกิจมหภาค

ภาพ : เมฐติญา วงษ์ภักดี/ อมรเทพ ศรีประเสริฐ

|