สำนักงานคณะกรรมการพัฒนาการเศรษฐกิจและสังคมแห่งชาติขอแถลงตัวเลขผลิตภัณฑ์มวลรวม

ในประเทศ(GDP)ในไตรมาสที่สองของปี2559และแนวโน้มปี2559โดยมีรายละเอียดดังนี้

เศรษฐกิจไทยในไตรมาสที่สองของปี

2559

เศรษฐกิจไทยในไตรมาสที่สองของปี

2559 ขยายตัวร้อยละ 3.5 เร่งขึ้นจากการขยายตัวร้อยละ 3.2 ในไตรมาสแรก และเมื่อปรับผลของฤดูกาลออกแล้ว เศรษฐกิจไทยในไตรมาสที่สองของปี

2559 ขยายตัวจากไตรมาสแรกปี 2559 ร้อยละ 0.8 (QoQ_SA) รวมครึ่งแรกของปี 2559 เศรษฐกิจไทยขยายตัวร้อยละ

3.4

ด้านการใช้จ่าย มีปัจจัยสนับสนุนจากการขยายตัวเร่งขึ้นของการใช้จ่ายภาคครัวเรือน

การส่งออกบริการและการลงทุนภาครัฐขยายตัวดีต่อเนื่อง ในขณะที่การส่งออกสินค้าลดลงตามการชะลอตัวทางเศรษฐกิจของประเทศคู่ค้า โดยการใช้จ่ายภาคครัวเรือน ขยายตัวร้อยละ 3.8 เร่งขึ้นจากการขยายตัวร้อยละ 2.3 ในไตรมาสก่อนหน้าโดยได้รับปัจจัยสนับสนุนจากการขยายตัวเร่งขึ้นของรายจ่ายบริโภคสินค้าคงทนโดยเฉพาะปริมาณการจำหน่ายรถยนต์นั่งที่ขยายตัวเป็นครั้งแรกในรอบ 13 ไตรมาส

ที่ร้อยละ 4.8 เทียบกับการลดลงร้อยละ 26.6 ในไตรมาสก่อนหน้า ส่วนหนึ่งเป็นผลมาจากการเปิดตัวรถยนต์รุ่นใหม่ ในขณะที่การใช้จ่ายในหมวดสินค้าอื่นๆ

ขยายตัวต่อเนื่อง สอดคล้องกับการปรับตัวดีขึ้นของรายได้ครัวเรือนภาคเกษตร

และการดำเนินมาตรการกระตุ้นเศรษฐกิจของภาครัฐความเชื่อมั่นของผู้บริโภคเกี่ยวกับภาวะเศรษฐกิจโดยรวมอยู่ที่ระดับ 61.1 การใช้จ่ายเพื่อการอุปโภคของรัฐบาล ขยายตัวร้อยละ 2.2 ชะลอตัวลงเมื่อเทียบกับการขยายตัวร้อยละ

8.0 ในไตรมาสก่อนหน้า เป็นผลมาจากทั้ง

การใช้จ่ายหมวดค่าตอบแทนแรงงานและหมวดค่าใช้สอยที่ชะลอตัวลง โดยขยายตัวร้อยละ 2.1

และร้อยละ 8.0 ตามลำดับ ประกอบกับค่าใช้จ่ายสวัสดิการสังคมลดลงร้อยละ 11.0 การลงทุนรวม ขยายตัวร้อยละ 2.7 โดยที่การลงทุนภาครัฐยังคงขยายตัวได้ดีร้อยละ

10.4 ส่วนหนึ่งเป็นผลมาจากการลงทุนของรัฐบาลที่ขยายตัวต่อเนื่องร้อยละ 11.5

และการลงทุนของรัฐวิสาหกิจที่ขยายตัวร้อยละ 8.2 ในขณะที่การลงทุนภาคเอกชน

ขยายตัวร้อยละ 0.1 ชะลอตัวลงจากการขยายตัวร้อยละ 2.1 ในไตรมาสก่อนหน้า

เป็นผลมาจากการลงทุน

ในสิ่งก่อสร้างที่หดตัวร้อยละ 2.1

ในขณะที่การลงทุนในเครื่องมือเครื่องจักรยังขยายตัวต่อเนื่องร้อยละ 0.7

ดัชนีความเชื่อมั่นทางธุรกิจอยู่ที่ระดับ 50.0 เทียบกับระดับ 49.4

ในไตรมาสก่อนหน้า

ด้านภาคต่างประเทศ

การส่งออกสินค้ามีมูลค่า

51,029 ล้านดอลลาร์ สรอ. ลดลงร้อยละ 3.1 ต่อเนื่องจากการลดลงร้อยละ 1.4 ในไตรมาสก่อนหน้า

เนื่องจากการชะลอตัวทางเศรษฐกิจของประเทศคู่ค้าและการลดลงของราคาสินค้าส่งออก

โดยปริมาณการส่งออกลดลงร้อยละ 2.3 และราคาสินค้าส่งออกลดลงร้อยละ 0.8 สินค้าส่งออกที่ลดลง เช่น ข้าว ยางพารา มันสำปะหลัง

ผลิตภัณฑ์ปิโตรเลียม เคมีภัณฑ์ และปิโตรเคมี เป็นต้น สินค้าส่งออกที่ขยายตัว

เช่น รถยนต์นั่ง เครื่องปรับอากาศ และกุ้ง ปู กั้ง และล็อบสเตอร์ เป็นต้น การส่งออกไปตลาดสหรัฐอเมริกา และออสเตรเลียขยายตัว แต่การส่งออกไปสหภาพยุโรป จีน

ญี่ปุ่น และอาเซียน (9) ลดลง เมื่อหักการส่งออกทองคำที่ยังไม่ขึ้นรูปออกแล้ว

มูลค่าการส่งออกลดลงร้อยละ 5.0 ในขณะที่การส่งออกในรูปเงินบาทมีมูลค่า 1,801 พันล้านบาท

เพิ่มขึ้นร้อยละ 2.8 เทียบกับการเพิ่มขึ้นร้อยละ 7.7 ในไตรมาสก่อนหน้า การนำเข้าสินค้ามีมูลค่า 41,282 ล้านดอลลาร์

สรอ. ลดลงร้อยละ 7.8

ซึ่งเป็นผลจากการลดลงของทั้งปริมาณและราคานำเข้า

ด้านการผลิต

สาขาโรงแรมและภัตตาคาร และสาขาก่อสร้างขยายตัวสูงต่อเนื่อง การผลิตสาขาอุตสาหกรรมกลับมาขยายตัว ภาคเกษตรปรับตัวดีขึ้นเนื่องจากสถานการณ์ภัยแล้งผ่อนคลายลงและราคาสินค้าเกษตรเพิ่มขึ้น ส่งผลให้รายได้เกษตรกรกลับมาขยายตัวเป็นครั้งแรกในรอบ 10 ไตรมาส โดยสาขาเกษตรกรรมลดลงเล็กน้อยที่ร้อยละ 0.1 ปรับตัวดีขึ้นเมื่อเทียบกับการลดลงร้อยละ 1.4

ในไตรมาสก่อนหน้า เนื่องจากสถานการณ์ภัยแล้งที่ผ่อนคลายลง

โดยผลผลิตมันสำปะหลังขยายตัว สำหรับราคาสินค้าเกษตรโดยรวมเพิ่มขึ้นร้อยละ 4.9

การเพิ่มขึ้นของราคาสินค้าเกษตรส่งผลให้รายได้เกษตรกรเพิ่มขึ้นร้อยละ 3.7 (ในไตรมาสนี้ ราคาสินค้าเกษตรและรายได้เกษตรกรเพิ่มขึ้นเป็นครั้งแรกในรอบ 10 ไตรมาส) สาขาอุตสาหกรรม

กลับมาขยายตัวร้อยละ 2.0 ปรับตัวดีขึ้นเมื่อเทียบกับการลดลงร้อยละ

0.2 ในไตรมาสก่อนหน้า ตามการเพิ่มขึ้นของการผลิตอุตสาหกรรมสำคัญโดยกลุ่มอุตสาหกรรมที่ขยายตัว เช่น

เครื่องจักรและอุปกรณ์ (โดยเฉพาะเครื่องปรับอากาศ) ยาสูบ และยานยนต์ เป็นต้น ในขณะที่กลุ่มอุตสาหกรรมที่ลดลง

เช่น เครื่องแต่งกาย ฮาร์ดดิสก์ไดรฟ์ และเครื่องจักรสำนักงาน เป็นต้น อัตราการใช้กำลังการผลิตเฉลี่ยอยู่ที่ร้อยละ 64.4

เพิ่มขึ้นจากร้อยละ 63.6 ในช่วงเดียวกันของปีก่อนหน้า สาขาการก่อสร้าง ขยายตัวร้อยละ 7.5 เทียบกับการขยายตัวร้อยละ 11.2

ในไตรมาสก่อนหน้า โดยการก่อสร้างภาครัฐขยายตัวสูงต่อเนื่องร้อยละ 15.5

(การก่อสร้างของรัฐบาลและรัฐวิสาหกิจขยายตัวสูงร้อยละ 15.8 และร้อยละ 14.7

ตามลำดับ) เทียบกับการขยายตัวร้อยละ

17.2 ในไตรมาสก่อนหน้า ในขณะที่การก่อสร้างภาคเอกชนลดลงร้อยละ 2.1

เทียบกับการขยายตัวร้อยละ 7.0 ในไตรมาสแรก สาขาโรงแรมและภัตตาคาร

ขยายตัวสูงร้อยละ 12.7

ต่อเนื่องจากการขยายตัวร้อยละ 15.8 ในไตรมาสก่อนหน้า

โดยจำนวนนักท่องเที่ยวต่างชาติอยู่ที่ 7.6 ล้านคน เพิ่มขึ้นร้อยละ 8.2

ซึ่งเป็นการเพิ่มขึ้นของนักท่องเที่ยวจากเกือบทุกภูมิภาค ยกเว้นโอเชียเนีย จำนวนนักท่องเที่ยวสูงสุด 5 อันดับแรก ในไตรมาสนี้ ประกอบด้วย

นักท่องเที่ยวจากจีน มาเลเซีย อินเดีย ลาว และญี่ปุ่น ตามลำดับ

ในขณะที่รายรับจากการท่องเที่ยวอยู่ที่ 387.6 พันล้านบาท เพิ่มขึ้นจากช่วงเดียวกันของปีก่อนร้อยละ 14.7 และอัตราการเข้าพักเฉลี่ยอยู่ที่ร้อยละ 58.3

ลดลงเล็กน้อยจากร้อยละ 58.4 ในช่วงเดียวกันของปีก่อนหน้า

เสถียรภาพทางเศรษฐกิจยังอยู่ในเกณฑ์ดี

โดยที่อัตราการว่างงานยังอยู่ในระดับต่ำที่ร้อยละ 1.1 อัตราเงินเฟ้อทั่วไปเฉลี่ยร้อยละ 0.3

และบัญชีเดินสะพัดเกินดุล 295,314 ล้านบาท หรือคิดเป็นร้อยละ 8.5 ของ GDP

แนวโน้มเศรษฐกิจไทย ปี 2559

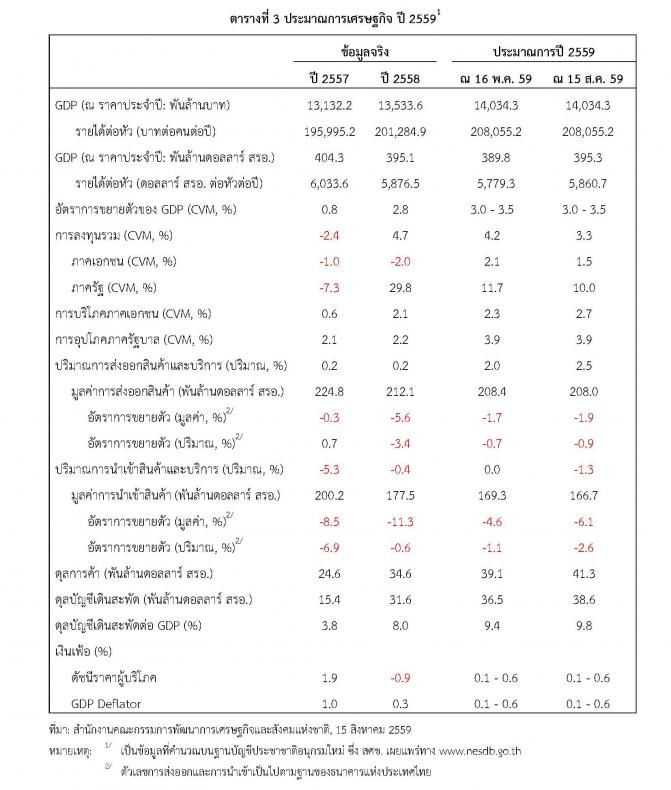

เศรษฐกิจไทยในปี

2559 คาดว่าจะขยายตัวร้อยละ 3.0 – 3.5

เร่งขึ้นจากการขยายตัวร้อยละ 2.8ในปี 2558 ซึ่งเป็นการคงประมาณการจากการแถลงข่าวเมื่อวันที่

16 พฤษภาคม 2559 โดยมีปัจจัยสนับสนุนจาก (1)

การใช้จ่ายและการลงทุนของภาครัฐที่อยู่ในเกณฑ์สูงต่อเนื่องจากปี 2558

โดยในครึ่งปีหลังคาดว่าจะมีเม็ดเงินภาครัฐ (งบประมาณประจำปี งบเหลื่อมปี

และงบลงทุนของรัฐวิสาหกิจ) เข้าสู่ระบบเศรษฐกิจอีกประมาณ 1,645,476.4 ล้านบาท

ในขณะที่ความคืบหน้าการดำเนินโครงการลงทุนด้านโครงสร้างพื้นฐานสำคัญๆ มีแนวโน้มเร่งตัวขึ้น (2)

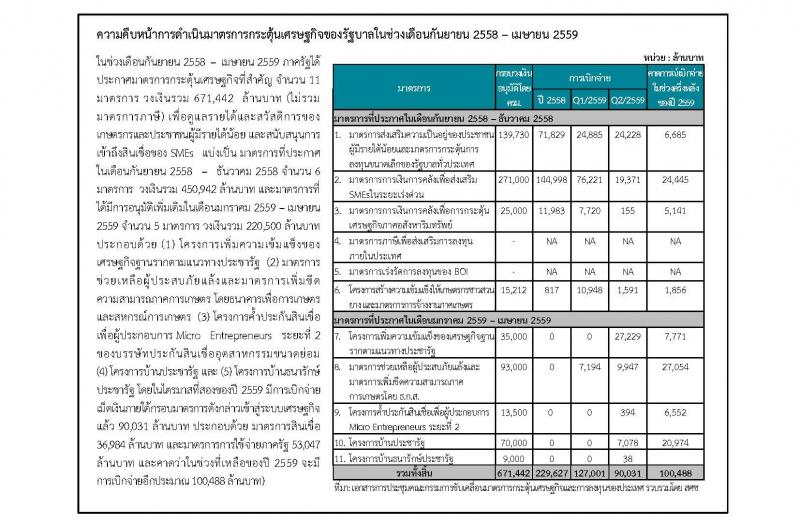

แรงขับเคลื่อนจากมาตรการกระตุ้นเศรษฐกิจของภาครัฐที่ได้ประกาศเพิ่มเติมในเดือนกันยายน 2558 – เมษายน 2559 ซึ่งคาดว่าจะมีการเบิกจ่ายเม็ดเงินเข้าสู่ระบบเศรษฐกิจในครึ่งปีหลังอีกประมาณ

100,488 ล้านบาท (3)

จำนวนนักท่องเที่ยวที่มีแนวโน้มขยายตัวต่อเนื่อง (4)

ราคาน้ำมันยังมีแนวโน้มจะทรงตัวอยู่ในระดับต่ำ ซึ่งจะช่วยลดต้นทุนการผลิตของภาคธุรกิจและเอื้ออำนวยให้สามารถดำเนินนโยบายการเงินผ่อนคลายได้อย่างต่อเนื่อง และส่งผลดีต่อกำลังซื้อที่แท้จริงของภาคเอกชน และ (5)

การปรับตัวดีขึ้นของรายได้ครัวเรือนภาคการเกษตร ซึ่งได้รับปัจจัยสนับสนุนจากสถานการณ์ภัยแล้งที่ผ่อนคลายลง

และการปรับตัวดีขึ้นของราคาสินค้าเกษตรสำคัญๆ ทั้งนี้ ในองค์ประกอบการขยายตัว

คาดว่ามูลค่าการส่งออกสินค้าจะลดลงร้อยละ 1.9 การบริโภคของครัวเรือนและการลงทุนรวมขยายตัวร้อยละ 2.7 และร้อยละ 3.3

ตามลำดับ อัตราเงินเฟ้อทั่วไปอยู่ในช่วงร้อยละ 0.1 – 0.6 และบัญชีเดินสะพัดเกินดุลร้อยละ 9.8

ของ GDP

รายละเอียดของการประมาณการเศรษฐกิจในปี

2559 ในด้านต่างๆ มีดังนี้

1.

การใช้จ่ายเพื่อบริโภค

: การใช้จ่ายเพื่ออุปโภคบริโภคภาคเอกชน คาดว่าจะขยายตัวร้อยละ 2.7 เร่งขึ้นอย่างช้าๆ

จากการขยายตัวร้อยละ 2.1 ในปี 2558 และปรับเพิ่มขึ้นจากการขยายตัวร้อยละ

2.3 ในการประมาณการครั้งที่ผ่านมา

โดยการขยายตัวของการบริโภคภาคเอกชนได้รับปัจจัยสนับสนุนจาก (1)

การปรับตัวดีขึ้นของรายได้ครัวเรือนภาคการเกษตรตามราคาสินค้าเกษตรที่เริ่มปรับตัวดีขึ้นและผลผลิตทางการเกษตรที่คาดว่าจะเริ่มกลับมาขยายตัวในครึ่งปีหลัง

(2) การดำเนินมาตรการเพื่อช่วยเหลือผู้มรายได้น้อยและเกษตรกรที่ได้รับผลกระทบจากราคาสินค้าเกษตรตกต่ำและมาตรการกระตุ้นการใช้จ่ายเพิ่มเติมในช่วงวันหยุด

(3) การเปิดตัวรถยนต์รุ่นใหม่ซึ่งส่งผลให้การใช้จ่ายของครัวเรือนในไตรมาสที่สองสูงกว่าที่คาดการณ์ไว้ ในขณะที่การใช้จ่ายเพื่อการอุปโภคภาครัฐบาล คาดว่าจะขยายตัวร้อยละ 3.9

ปรับตัวดีขึ้นจากร้อยละ 2.2 ในปี 2558 และเท่ากับการประมาณการครั้งก่อน

2.

การลงทุนรวม คาดว่าจะขยายตัวร้อยละ

3.3 ชะลอลงจากการขยายตัวร้อยละ 4.7 ในปี 2558 และปรับลดลงจากการขยายตัวร้อยละ 4.2

ในการประมาณการครั้งก่อน โดยการลงทุนภาคเอกชนคาดว่าจะขยายตัวร้อยละ 1.5 ปรับลดลงจากการขยายตัวร้อยละ 2.1 ในการประมาณการครั้งก่อน

เนื่องจากการผลิตในภาคอุตสาหกรรมส่งออกยังมีข้อจำกัดจากเศรษฐกิจโลกที่ยังขยายตัวในเกณฑ์ต่ำและทำให้ความต้องการลงทุนเพื่อขยายกำลังการผลิตล่าช้าออกไป

อย่างไรก็ตาม การลงทุนในโครงการใหม่ในช่วงที่เหลือของปีมีแนวโน้มปรับตัวดีขึ้นตามบรรยากาศการลงทุนทั้งความคืบหน้าของโครงการลงทุนด้านโครงสร้างพื้นฐานของภาครัฐและการดำเนินการไปสู่การเลือกตั้งและการปฏิรูปประเทศที่มีความชัดเจนมากขึ้นหลังผลประชามติรับร่างรัฐธรรมนูญ

สอดคล้องกับการเพิ่มขึ้นของมูลค่าโครงการที่ขอรับการส่งเสริมการลงทุนจาก 68

พันล้านบาทในช่วงครึ่งแรกของปี 2558 เป็น 304 พันล้านบาทในช่วงครึ่งแรกของปี 2559 (หรือเพิ่มขึ้นร้อยละ 326.8)ซึ่งจะช่วยให้การลงทุนทั้งปีเริ่มกลับมาขยายตัวหลังจากการลดลงร้อยละ

1.0 และร้อยละ 2.0 ในปี 2557 และ 2558

ตามลำดับ ในขณะที่การลงทุนภาครัฐคาดว่าจะยังขยายตัวในเกณฑ์ดีต่อเนื่องร้อยละ

10.0 ชะลอลงจาก

การขยายตัวร้อยละ 29.8 ในปี 2558

ตามฐานการขยายตัวที่สูงขึ้น

3.

มูลค่าการส่งออกสินค้าในรูปเงินดอลลาร์

สรอ.

คาดว่าจะปรับตัวลดลงร้อยละ

1.9 ปรับตัวดีขึ้นจากการลดลงร้อยละ 5.6 ในปี

2558 แต่เป็นการปรับลดลงเล็กน้อยจากการลดลงร้อยละ 1.7 ในการประมาณการเดิม เนื่องจากการปรับลดสมมติฐานการขยายตัวของเศรษฐกิจโลก

ซึ่งทำให้ปริมาณการส่งออกทั้งปีปรับตัวลดลงมากกว่าการประมาณการครั้งก่อน

เมื่อรวมกับปริมาณการส่งออกบริการที่ขยายตัวสูงกว่าการประมาณการครั้งที่ผ่านมา ตามการปรับเพิ่มสมมติฐานของจำนวนนักท่องเที่ยว ส่งผลให้ปริมาณการส่งออกสินค้าและบริการขยายตัวร้อยละ 2.5 ปรับตัวดีขึ้นจากการขยายตัวร้อยละ 0.2 ในปี 2558

ประเด็นการบริหารนโยบายเศรษฐกิจมหภาคในปี

2559

การบริหารนโยบายเศรษฐกิจในช่วงที่เหลือของปี

2559 ควรให้ความสำคัญกับ (1)

การเบิกจ่ายและการขับเคลื่อนโครงการของภาครัฐให้เป็นไปตามแผนที่กำหนดไว้ (2) การดำเนินการตามมาตรการที่อยู่ภายใต้กรอบมาตรการกระตุ้นเศรษฐกิจที่ได้มีการอนุมัติไปแล้วให้สัมฤทธิ์ผล

(3) การฟื้นฟูเกษตรกรและการเตรียมเกษตรกรให้มีความพร้อมสำหรับปีการเพาะปลูก

2559/2560 โดยสนับสนุนการเข้าถึงสินเชื่อเพื่อการเพาะปลูกฤดูกาลใหม่ การดูแลคุณภาพและราคาปัจจัยการผลิต

การส่งเสริมการเกษตรแบบแปลงใหญ่ การประกันภัยพืชผล และการเตรียมมาตรการและจัดหาตลาดเพื่อรองรับผลผลิตที่จะออกสู่ตลาดมากขึ้นในช่วงฤดูกาลเก็บเกี่ยว

(4) การสนับสนุนการขยายตัวของการลงทุนภาคเอกชนโดยการผลักดันและส่งเสริมให้ใช้สิทธิประโยชน์จากมาตรการที่คณะรัฐมนตรีอนุมัติไปแล้วอย่างเต็มศักยภาพ

และเร่งรัดโครงการลงทุนที่ได้ยื่นขอรับสิทธิประโยชน์การลงทุนให้มีการลงทุนจริงโดยเร็ว

ควบคู่ไปกับการพัฒนาพื้นที่เศรษฐกิจสำคัญๆ(5) การดูแลและขับเคลื่อนภาคการส่งออก

โดยสนับสนุนผู้ประกอบการในการบริหารความเสี่ยงจากความผันผวนและการแข็งค่าของเงินบาท และดำเนินการตามยุทธศาสตร์ขับเคลื่อนการส่งออกของไทยปี 2559 โดยเฉพาะการส่งเสริมการค้าชายแดนเชื่อมโยงประเทศในกลุ่ม CLMV การแสวงหาตลาดการค้าบริการในกลุ่มบริการที่ประเทศไทยมีความเป็นเลิศ

และลดความล่าช้าและข้อจำกัดในกระบวนการทำงานและระเบียบปฏิบัติของภาครัฐ และ (6)

การสร้างความเชื่อมั่นด้านการท่องเที่ยวและการลงทุน